上海浩柯供应巴彦淖尔宝武彩涂卷 189-1758-6806 王

| 公司名称 | 上海浩柯金属贸易有限公司 |

| 公司简称 | 上海浩柯 |

| 经营品牌 | 宝钢 马钢 鞍 钢 尚兴 |

| 经营品种 | 彩涂卷 镀铝锌 铝镁锰彩涂卷 |

| 加工服务 | 开平 分条 覆膜 纵剪 压瓦 |

| 选用色卡 | 宝钢色卡 马钢色卡 劳尔色卡 建筑色卡 潘通色卡 |

| 联系人 | 王建成 |

| 联系电话 | 189-1758-6806 159-2190-6814 |

| 联系地址 | 上海市宝山区友谊路1588弄纲领3号楼1504室 |

| 微信 号 | 189-1758-6806 159-2190-6814 |

2018年4月份,我国造船完工量环比大增66.8%,手持订单量环比下降23.1%,新承接订单量环比下滑。重点监测企业工业总产值等主要经济指标连续下降。4月以来国 际 干散货市场运价止跌回升。4月船板价格重心较3月小涨。

一、中 国 三大造船指数

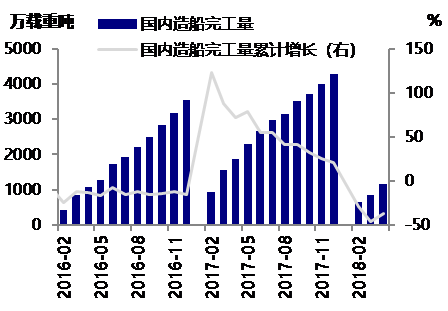

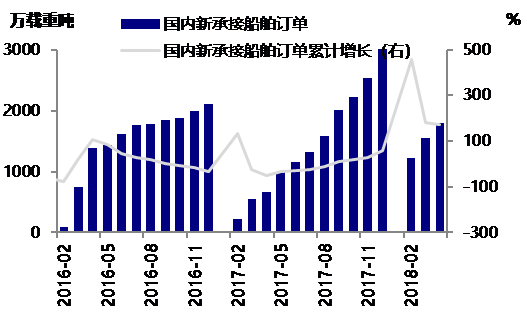

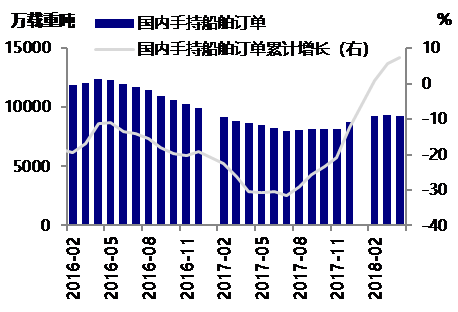

1.1 四月当月我国造船完工量环比大增66.8%,手持订单量环比下降23.1%

1-4月份,全 国 造船完工1170万载重吨,同比下降37%。承接新船订单1802万载重吨,同比增长171%。4月底,手持船舶订单9301万载重吨,同比增长7.4%,比2017年底增长6.6%。

4月我国承接新船订单为249万载重吨,同比124%,主要受我国散货船订单大幅增 加 带动,但环比下降23.1%,因船板价格和人员工资上涨,人 民 币汇率升值导 致 造船成本整体上扬,加之IMO的2020“限硫令”,航运企业船用设备的取舍等因素,造成船东订购新船热 情 有所减弱;造船完工量317万载重吨,增速由负转正,同比增长9.7%,结束5个月的跌势,环比大增66.8%;因造船完工量增 加 、新承接订单环比减 少 ,我国船舶手持订单环比出现微降0.7%,但今年新城订单累计量大增,手持订单同比仍以7.4%的增幅回升。

图1 国内造船完工量及同比

图2 国内新承接订单量及同比

图3 国内手持订单量及同比

图4 三大指数出口占比

1.2 我国造船出口订单

我国造船手持出口订单环比微降0.9个百分点。1-4月份,全 国 完工出口船1090万载重吨,同比下降38.2%;承接出口船订单1672万载重吨,同比增长195%;4月末手持出口船订单8408万载重吨,同比增长5.2%。出口船舶分别占全 国 造船完工量、新接订单量、手持订单量的93.2%、92.8%和90.4%。4月完工出口船比例较3月上升1.5个百分点,完工出口量308万载重吨,同比增长12.8%,环比大增94.9%,承接出口量232万载重吨,同比增长114.8%,手持订单环比下降0.9%。

二、4月船舶行业盈利情况不佳

企业主营业务收入同比降幅收窄,利润总额降幅扩大。1-4月,船舶行业80家重点监测企业实现主营业务收入690亿元,同比下降17.1%;利润总额2.4亿元,同比下降60%。主营业务收入降幅收窄,主要因造船完工量的大增,带动部分收入增 加 ,而因造船原材料价格的上涨,新船价格提 高 ,船企利润水平大幅下降。

工业总产值降幅收窄,受船舶配套和修理产值增长带动。1-4月份,船舶行业80家重点监测企业完成工业总产值1050亿元,同比下降8.7%。其中船舶制造产值445亿元,同比下降11%;船舶配套产值76亿元,同比增长13.4%;船舶修理产值37亿元,同比增长2.8%。今年我国船舶配套行业转好,加之航运市场转暖,二手船交易量大增同时带动船舶修理行业向好,减弱工业总产值下降速度。

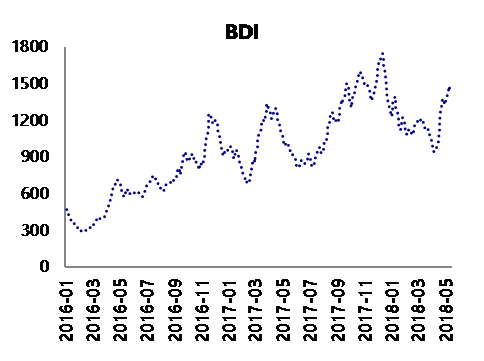

三、4月国 际 干散货运价指数触底反弹

本月国 际 干散货运输市场运力增幅继续减弱。据克拉克森统计,截至4月底,全球干散货市场运力总计11205艘,8.25亿载重吨,较上月末增 加 168万载重吨。其中海岬型船3.27亿载重吨,较上月末增 加 39万载重吨;巴拿马型船2.03亿载重吨,较上月末增 加 65万载重吨;超灵便型船1.98亿载重吨,较上月末增 加 48万载重吨;灵便型船0.97亿载重吨,较上月末增 加 16万载重吨。运力增长放缓,因2016年及2017年上半年全球散货船订单量较少,导 致 今年交船量明显减 少 ,而1-4月散货船累计拆船量较1-3月仅增 加 20万载重吨左右,支撑干散货运力继续增长。

4月国 际 干散货市场恢复,BDI运价指数呈现上行态势。清明节过后,我国限产高炉复产,对矿石需求增 加 ,铁矿库存高位回落。煤炭方面,受限 制 进口煤政策影响,我国进口煤出现大幅下滑。镍矿方面,因菲律宾和印尼天气不好,出货较慢,但下游需求也不高,市场镍矿货盘较少。4月国 际 干散货运输市场涨跌不一,海岬型船因运力供应阶段性偏紧运价震荡上行,巴拿马型船和超灵便型船太平洋市场由于缺 乏 货盘支撑,由升转跌。截止5月15日,波罗的海干散货运价指数BDI指数报收于1468点,较上月同期上涨44.8%,较4月初上涨44.5%,较去年同期上涨47.7%。1-4月铁矿石进口量36159万吨,较去年增长2.6%,煤炭进口9769.6万吨,同比增长9.2%。

图5 波罗的海干散货海运指数BDI走 势 图

四、4月船板价格走 势 及5月造船行业分析

4.1 四月船板价格走 势 及5月走 势 分析

4月钢材板长材强于板材。推后的钢材需求在4月集中释放,加之库存加速下滑,支撑价格反弹。月度均 价 看,船板虽略降,但其日度价格呈现震荡上行态势,中厚板价格月环比小幅微涨,基本符合之前我们的预判。

表1 四月份造船板与中厚板价格走 势

表2 四月份造船板月度均 价 及环比变化

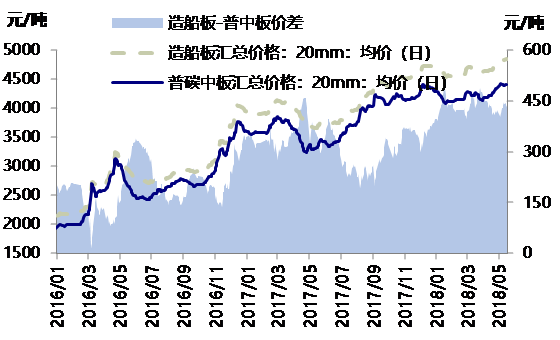

造船板与普中板价差缩小。在4月钢材价格上涨时,船板价格因前期价格抗跌性强,涨势较缓 慢 ,而普中板下游 行 业需求好,价格涨势略快,日度价格看,普中板价格涨幅超船板50元/吨。造船板与普中板价差均 价 明显收窄,较3月下跌23元/吨,仍高于去年同期。

图 6 造船板和普中板价格走 势 及价差变化

图7 钢厂与船板价格差走 势

4.2 四月中厚板产能利用率、产量情况

截止本期(4月1日-4月27日)中厚板实际产量为471.19万吨,大幅增 加 9.4%,显著高于2016年和2017年同期水平。4月环保限产虽影响部分地区钢厂生产,但整体看,中厚板企业复工情况较 好 ,开工率和产能利用明显回升,且高于去年同期,产量增幅大。4月中厚板价格涨势较强,而原料价格仅小幅增长,致使吨钢盈利大幅提 升 。根据MRI品种盈利模型,截止4月27日达到1351元/吨,环比上月同期的1098元/吨,增 加 253元/吨,涨幅为23%。

表3 四月份中厚板生产情况及变化(65条产线,产能为8479万吨/年)

图8 中厚板产量周度走 势

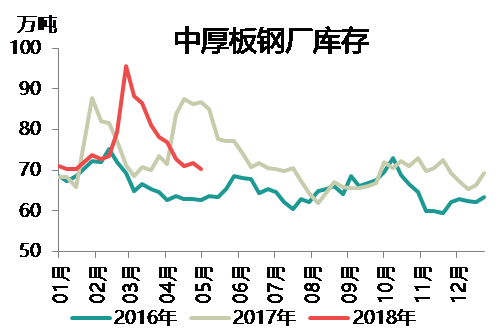

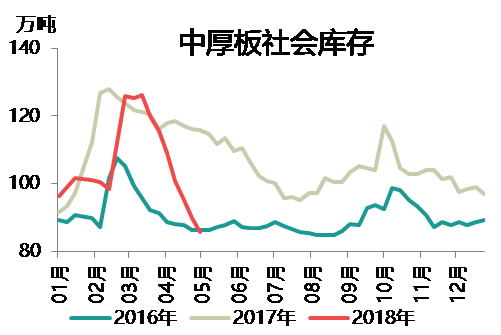

图9 中厚板总库存周度走 势

4.3 中厚板库存大幅下降

整体来看,4月中厚板产量增 加 ,但随着限产延期等影响的减弱,下游 行 业需求提振,库存去化速度加快,由3月降幅12.8%升到4月下降16.3%。目前库存水平显著低于去年同期23%,也低于去年全年水平,接近于2016年同期。

表4 四月份中厚板库存及变化

备注:Mysteel统计的中厚板社会库存为全 国 31个主要城市,钢厂库存为37家中厚板样本钢厂。

图表10 中厚板厂库周度走 势

图表 11 中厚板社库周度走 势

4.4 五月我国造船行业分析

就船板和中厚板而言,4月中厚板产量大幅上升9.4%,但下游机械、造船等行业需求不减,钢厂接单情况好,且库存连续下滑,支撑价格大幅上涨。而原料价格整体依旧偏弱,导 致 中厚板成 本 价 格重心下移,利润空间明显扩大。当前市场心态乐观,钢厂生产普中板积极性高,反之品种板生产积极性有所减弱,使得造船厂订购船板订单困难。后续在高利润背景下,钢厂生产中厚板积极性不减,而船板因为产量供应偏紧,船舶、机械等行业需求不减,价格仍存在上涨支撑。但因5月市场存在很多不确定性,加之外部环 境 风险仍未解除,预计5月价格重心持平于4月或略高。关注利润情况、环保政策,国 际 贸易,不排除突然事件的发生,影响船板和中厚板价格不及预期。

5月南半球雨季已经结束,发运量进 入 旺季,航运市场回暖明显,但国 际 贸易摩 擦 增多,我国大宗商品需求受国内环保限产影响较大,运量增量或不及预期。但近期干散货运输市场运费上涨,但各船型涨跌不一,海岬型船涨势较猛,助推BDI指数大幅上升,其他船型运费波动幅度较小,个别船型出现下滑;原 油 市场受中东局势影响,油价上涨带动运费明显回升。运费的回涨一定程度上也刺 激 船东订购新船,从历史数据看,除2016年5月环比下降外,其他年份5月环比均呈上升态势,今年5月新船订单也存在上涨空间。综合看,5月我国新承接订单量仍有上升空间。

图12 新承接订单单月数据走 势

上海浩柯供应巴彦淖尔宝武彩涂卷 189-1758-6806 王

5月8日,南方都市报刊登的《顺丰高管分红最 壕申通员工降薪最 狠》见报后,引发业内人士 以及快递员的高度关注。近日,有顺丰快递员看到报道后向南都记者主 动 爆料,称他们的收 入远远没有达到集团全部员工的平均水平薪酬。 只有20%快递员收入达到七八千 快递企业实际发生的职工工资、奖金、津贴和补贴费等费用,一般计入资产损益中的短期报 酬,因此短期报酬中的减 少 额,会相对贴近快递企业整体实际工资的情况。按照这一方 式 统 计,南都记者推算,顺丰全体员工平均工资为9259元/月,而申通只有5203元/月,此前小幅 裁员的韵达员工平均收入达到了7299元/月。 不过,上述数据是根据各家快递公司财报推算的所有员工的账面平均薪酬,其中包含了行政 人员、转运中心的人员、技术人员等。目前,各快递公司的财报中并没有单列快递人员的薪 资。这或许在于,以加盟为主的快递公司,旗下快递员归加盟网点所有,由加盟网点“出粮 ”;而顺丰旗下超过半数的快递员已纳入外包,归入“合作伙伴”体系。为此,快递员的具 体收入在各家财报中,成为“谜”一般的存在。 但对于上述全体员工账面人均薪资,昨天顺丰快递员李先生向南都记者爆料称,一线快递员 的实际收入与之差距不小,也并没有外界传言的高,“顺丰的保底工资是2000元,负责城中 村或小区的员工每月工资最 多5000-6000元,月薪7000-8000元的快递员一般是负责商业区、 写字楼这些片区。”李先生向记者表示,能不能取得高收入,主要看分配的收派件区域具体 业务量。以广州地区为例,目前顺丰派件收件的价格都是1.4元/票,另外再根据派件的重量 以及收件的运费,获 得 一定的提成。“比如派件超出1kg后,每公斤有3毛多提成;个别楼梯 楼较多的区域,也会有相应高一点的标 准 。不过,如果是协议客户的件,比如淘 宝 件,就没 有1.4元/票的标 准 。” 根据顺丰财报显示,2017年该公司拥有21.3万的快递员,其中包括5.28万名是自营快递员, 400名劳务派 遣 ,以及15.99万名“其他员”,也就是外包员工。据称,这是自营员工的收入 标 准 。“目前,顺丰快递员每天派件量在40票左右,与南都报道中人均36件很接近,揽件量 在20个以内。”但李先生表示,快递员工作时长在12小时左右,真正能达到7000-8000元收 入的快递员,只有20%左右。另外,他身边约有1/3的顺丰快递员都是兼 职 ,“他们工资收入 和正式员工基本一样,但没有医保、社保。” 加盟网点的快递员没有底薪 南都记者调查获悉,快递员的收入一般由“底薪+派件收入+收件提成”组成。不过,相较于 顺丰2000元底薪,南都记者昨日从多个快递员处了解到,目前申通、韵达、中通等加盟商的 快递员基本没有底薪,工资是以计件,派送越多,收入越高。 据广州天河区暨南大学附近的快递员反映,他们目前派件费基本是1元/件;中通快递员表示 ,他们的派件费可以达到1.2元/件;而一名韵达快递员则表示,根据配送东西不同,有的会 低至0.8元/件。 “日均派送量为100多件的话,月平均派件收入也只有3000-4000元左右,加上另一部分揽件 提成,工资通常在4000-5000元”,一名申通快递员向记者展示了他上个月的工资短 信 ,数 额为3990元。 值得注意的是,以上只是收入,并不包括快递员的日常派件支出,比如每月两百多的手机话 费、使用快递柜的成本。据悉,广州天河一带的蜂巢快递柜,根据格口大小不同,使用一次 的收费标 准 分别是0.3元、0.35元和0.4元。“每个顾客投诉一次,还要扣10元,如发生快递 延误,则扣100元。”一名中通快递员抱怨,有时候顾客自己原因延误,最 后却是快递员买 单。 FX168财经报社(香 港 )讯 周四(5月17日)亚市午后,美元处于5个半月高位附近,欧元、英镑 小幅上涨。 温哥华UBC游学团暨FX168财经学院精英训练营 报名已开启!点 击 预约! 在此背景下,外 汇 网站FX Charts分析师Jim Langlands撰文对欧元/美元、英镑/美元走 势 作 出简要分析,并提出最 新 交易策略。 欧元/美元 上日欧元/美元创下新的趋势低位,因意大利五星党 和联 盟 党 可能要求欧洲央行减免2,500亿 欧元的债 务 引发市场担忧,不过欧元在触及低位1.1762后展开反弹,此后一直在1.1800附近 整固。日内我们可能会在该位附近整固,不过意大利政 治 、欧洲央行及美联储官 员 讲话可能 带来风险。 技术指标来看,1小时/4小时图技术喜忧参半,形成看涨分化,日图技术指标下行,已经超 卖,周图指标转向走低。 交易策略方面,欧元从趋势低位1.1762的反弹令小时图指向更高,4小时指标已经显示出看 涨分化,这可能意味着欧元将在整体下行趋势中进行修正走高。 如果确实如此,那么初步阻力位于前高1.1853,进一步看向1.1900关口,若被攻克则可能重 返1.1930,不过日内对此保持怀疑态度。 下行方面,跌破1.1760则在1.1700/10之前没有任何支撑,不过日内不太可能触及该位,因 此目前刻意寻求逢低买入,或将重返1.1900。 具体操作方面,短期建议在1.1750买入欧元/美元,止损设在1.1695,获利了结点设在 1.1850。中期来看,建议在1.1925做空欧元,止损设在1.2005,获利了结点设在1.1785。 (欧元/美元4小时图 来源:FX Charts、FX168财经网) 英镑/美元 英镑上日再次测 试 2018年,一度触及1.3450,随后尾盘温和反弹至1.3510。 技术指标来看,1小时/4小时图技术指标中性,日图技术指标可能构筑底部形态,周图指标 转向走低。 交易策略方面,短期动能指标看上去喜忧参半,因此周四维持中性立场。 尽管英镑/美元依旧承压,但兑叉盘表 现 突出,日内料将继续。 长期图形看上去依旧沉重,不过可能在筑底,跌至趋势低位1.3450下方则可能进一步重返主 要斐波那契水平1.3400。 上行方面,如果英镑小幅走高,那么短期阻力位于1.3535,进一步看向200日均线1.3550, 进一步看向5月15日高点1.3571以及1.3600/10水平。 日内操作建议方面,建议保持观望。 (英镑/美元4小时图 来源:FX Charts、FX168财经网) 基本面支撑 受锌精矿持 续 紧张、精锌库存下降以及下游消费向好带动,锌价存在上涨动力。泰克资源与 嘉能可、新星签订锌精矿长协价创历史新低,表明短期原料需求依然较为旺 盛 。随着停产检 修计划稳步开启,短期精锌产量将再度下滑。而且下游采购意愿较强,库存呈现主 动 去化态 势。总之,原料偏紧、炼厂检修、需求旺季、库存回落等因素短期将利好锌价。 长协价再创新低 据机构预 测 ,2018年全球锌精矿供应缺口为7.7万吨左右,锌精矿供应依旧紧张。国内锌精 矿产量萎 缩 态势依旧,环保、原矿品位下滑是产量下滑的主导因素。统 计 局 数据显示,2018 年3月我国锌精矿产量为22.78万吨,同比下滑41.46%,1—3月锌精矿累计产量为64.36万吨 ,去年同期为91.92万吨,同比下滑29.99%。 国内锌精矿短缺形势依旧严峻,进口矿增 加 ,加工费下滑。由于国内锌精矿缺口较大,国外 锌精矿增量仍不足以弥补国内的原料缺口,这也是国外矿业巨头泰克资源和嘉能可、新星冶 炼厂最 终敲定2018年锌精矿长单基准TC为147美元/吨的重要原因,该价格是2006年以来的新 低,且没有提及基准价格及价格浮动,这无疑使原本就高企的原料采购成本雪上加霜。 减产检修情况有望增 加 我的有色网检修数据显示,4月锌冶炼厂检修较多,江铜铅锌、东岭集团、南方有色、陕西 锌业、汉中锌业、云南金鼎、四川四环、白银有色合计检修影响锌产量约2.5万吨。进 入 5月 ,检修减产依然延续,河南豫光、赤峰中色、陕西东岭、陕西锌业、甘肃宝徽、西部矿业、 汉中锌业、紫金锌业预估合计检修影响量在5万吨左右。 国内加工费未现明显松动迹象,反而西 藏 、新 疆 矿企加工费出现上涨倾向。矿企加工费坚 挺 ,主要受原料供不应求的基本面影响,上游矿山握有绝 对 议价权,压缩了冶炼企业的利润空 间。所以锌冶炼企业只能寄希望于锌锭涨价来增 加 利润空间,然而随着2018年二季度锌价的 下跌,冶炼厂苦不堪言。提前检修即是应对目前经营困 境 的一种手段,也从另一方面说明了 行业联合减产正在形成,若锌价继续走弱,冶炼厂减产检修情况有望增 加 。 需求旺季持 续 下游需求持 续 好转,随着天气的回暖,基建陆续开工,截至5月11日我的有色网数据显示, 锌锭社会库存由1月的30.2万吨降至14.99万吨,库存快速下降印证了需求较 好 的事实。下游 不管是从镀锌开工率,还是热镀锌、锌合金产业,或是新增生产线方面,情况都较往年好。 根据我的有色网调研,环渤海地区热镀锌、镀锌板需求旺 盛 ,成品库存相对较低,订单相对 饱满,调研企业反映需求旺季有望延续到10月。 国内基建、地产、汽车、家电宏观消费数据向好。统 计 局 数据显示,一季度房地产开 发 投资 增速再创新高,同比上涨9.9%,较2017年全年提 高 2.9%。50大城市土地出让金达6453亿,同 比上涨60%。并且二三线城市消费受到房地产拉动增长明显,汽车、家电销量呈上升趋势, 也从侧面印证需求旺季有望延续。 总体上,受良好的基本面支撑,锌价短期上涨仍可期。 在1.8万亿政 府 和社会资本合作(PPP)投资被清理出库之后,多地开始启动新的PPP项目。 专家指出,PPP有望在升温中迎来新一轮发展,进 入 “拼质”阶段。 近日,在PPP为期四个多月的“最 严清理”之后,财 政 部 发布了各地开展PPP项目集中清理工 作的最 新 进展:截至4月23日,各地累计清理退库项目1695个、涉及投资额1.8万亿元;上报 整改项目2005个、涉及投资额3.1万亿元。 中 国 财政科学研究院PPP研究所专家卓识在接受《经济参考报》记者采访时表示,此次清库 是对之前PPP发展过热的直接降温,主要是为了PPP中长期的健康可持 续 发展。 某股份制商业银 行 风控部经理表示,被清库项目中不乏借道PPP变相融 资 、注重短期利益轻 视长期运 营 的情形。“纯付费的、政 府 兜底类的基本都清退了,‘假股真债’不能当资本金 ,央企参与PPP也被严格控制了。” 新的规范文件也在出 台 。日前,财 政 部 发布的《关于进一步加强政 府 和社会资本合作(PPP )示范项目规范管 理 的通知》(54号文)提出了项目前期、采购、签约、履约等各实施阶段 的12个“不得”,为PPP合规运作戴上“紧箍咒 ”。财 政 部 还发布了《PPP项目财政承受能力 汇总分析报告》,再次强调要筑牢PPP项目财政承受能力10%限额的红线。 地方层面,各地也纷纷落实清理工作,并出 台 新的发展规范文件。截至目前,已经有北京、 湖南、新 疆 、山东、云南、杭州、吉林等地发布专项文件整治、规范PPP项目。此外,湖南 、大理两地率先发文,对PPP和政 府 购买服务实施负面清单管 理 。青岛全 面 调研摸底全市所 有PPP项目,并以规范PPP发展、管控隐性债 务 风险为目标,积极探 索 监 管 联动。 在经历清理整治之后,PPP模 式 一度“遇冷”,但最 近也有一系列积极信 号 释放。4月25日, 文化旅游部和财 政 部 联合发布《关于在旅游领域推广政 府 和社会资本合作模 式 的指导意见》 ,明确在旅游景区、全域旅游、乡村旅游等领域推广PPP模 式 。4月14日,《中 共 中 央 国 务 院 关于支持海南全 面 深化改革开放的指导意见》提出,创新投融 资 方 式 ,规范运用PPP模 式 , 引导社会资本参与基础设施和民生事业。 与此同时,一些地方也开始启动新的PPP项目。例如,5月11日,西安市举行2018年第 一 批 PPP项目推介新闻发布会,公开 发 布PPP项目104个,总投资2172.98亿元,项目个数和投资规 模创新高。单个项目投资额100亿元以上的有8个,占全部项目的8%。总体上看,发起项目质 量提 高 ,使用者付费项目明显增多。项目分布领域全,涉及能源、交通运输、水利、环 境 保 护、农业、市政工程、健康医养等。 如是金融研究院首席研究员朱振鑫对《经济参考报》记者表示,目前PPP清库已接近尾声, 通过对存量项目进行了二次规范筛选,不合规的项目已被清理或要求整改,现有入库项目基 本符合要求,有利于PPP质 量 的提 升 和后续的规范发展。 “未来规范的PPP项目还是受欢迎的,但肯定不会像之前那样泛化,会出现一些结构性分化 。考虑到地方政 府 的财政承受能力,增量项目的空间相对有限,PPP项目质 量 将被严控。另 外,存量PPP项目市场值得关注,对PPP项目的运作实施提出了更大的考验。”朱振鑫说。 从地方政 府 成功的PPP经 验 来看,卓识指出,未来PPP项目应该具备三大要素:一是具备中长 期的现金流;二是符合消费结构调 整 和升级的内在需求;三是把公益性项目和基础设施相结 合。 展望趋势,卓识表示,未来PPP操作将更加合 法 合规,更加透 明 ,也更加标 准 化;此外,项 目的质 量 、现金流以及内在的经营性、公益性都会有所改 善 ,新入库项目的标 准 和可投资性 也会随之提 升 ;还会有大量的存量项目进 入 PPP存量模 式 中来,PPP项目逐渐从新建项目向存 量项目转换,更注重盘活存量资产,搞活国有资本运 营 。 传闻许久的顺丰快运项目终于露面,但对于以自营模 式 为主的顺丰来说,选择以加盟模 式 布 局快运业务也需要承担一定的风险。顺丰与新邦物流合作成立的快运品牌“顺心捷达”日前 在广州举办合伙人招募大会,这也意味着顺心捷达项目正式成立。实际上,顺丰早在2015年 就已开始布局重货快运业务,此次投资,被业内解读成加速布局快运市场的信 号 。分析认为 ,现阶段的快运市场多以加盟制为主,借此快速铺设市场,但诸如此前申通因合作方加盟网 点出现问题,导 致 的快运业务停运风波,也是快运加盟模 式 的一大风险。 联手新邦布局快运 据了解,顺心捷达将计划通过两年的时间,搭建一张国内零担快运网络,在2020年实现1.2 万家网点规模,使服务网络覆盖全 国 。值得注意的是,顺心捷达主要采取加盟制方 式 运 营 , 而此前,顺丰推出的重货运输产品以自营为主。 实际上顺丰早在2015年就开始布局重货快运市场,根据顺丰发布的2017年年报显示,截至 2017年12月31日,顺丰拥有717个重货网点和21个重货中转场,场地总面积超过67万平方米 ,覆盖全 国 31个省289个主要城市及地区,车辆4000余辆。此外,顺丰2017年重货产品不含 税营业收入净额达44.02亿元,同比增长79.93%,这说明快运市场增长潜力很大。 对此,中 国 物流学会特 约 研究员杨达卿表示,物流企业中的快递业务是以区域市场为主,多 数服务属于短链条业务,但更大更强的服务体现在长链条业务,这种能力不仅体现在快递配 送服务,也需要将干线运输资源整合,才能为商家、企业提供最 优 化的供应链服务。所以快 递公司都朝着这方面转型。此前,顺丰依靠重货业务占 领 了一定的市场,但市场占有率依然 不高,此次投资表明顺丰想快速圈地,进一步扩大市场份额。 加速圈地抢占市场 相比顺丰在快运市场的早期布局,韵达、申通等企业大多都在2017年起网快运业务,如韵达 快运2017年10月正式起网,但铺网和发展速度很快。截至2017年底,韵达快运已开通网点 2737家,市级覆盖率达96%,开通线路257条。快递专家赵小敏认为,加盟制快递企业在快运 市场的疯狂扩张也是顺丰投资加盟制快运企业的原因之一。 根据运联传媒披 露 的数据显示,2016年中 国 公路货运量达334亿吨,市场规模约为4.6万亿元 ,其中零担快运和整车快运合计市场规模约4.2万亿元,占比高达约91%,预计到2020年我国 零担快运整体市场规模达到1.99万亿元。但我国快运市场集中度较离散,2016年排名前十位 的零担快运市场份额占比仅3.2%,对比美国快运前十位市场份额的74.6%还有很大的进取整 合空间。 加盟模 式 考验监 管 尽管通过加盟制可以让企业迅速圈占市场,但这也可能会出现管 理 问题。今年4月,申通就 宣布将暂缓推进申通快运项目。原因是由于合作公司快捷快递在部分地区的服务运行出现异 常,若继续按照合作的方 式 推进申通快运项目可能会给申通快递带来不确定的风险。 赵小敏认为,现阶段快运市场潜力无限,但市场格局主要围绕几家上市快递企业进行竞争, 相比之下其他中小企业没有太多竞争筹 码 。且这些公司在快运领域的运 营 方向大同小异,基 本依托在原来的业务中,所以它们中的大部分才选择投资一家相对成熟的快运公司铺大市场 ,从而提 高 竞争力。此外,目前国内快运市场的竞争激烈,从效率跟经营效果来看,快运市 场还面临诸多挑战。

上海浩柯供应巴彦淖尔宝武彩涂卷 189-1758-6806 王

台 湾 很多民众也早已看不下去台当局的“金援外交”,此次“断交”后纷纷表示:“少了一个大撒币的对象”、“核电还没废2025年会不会先达成无‘邦交国’状态”、“才刚送一批军援,马上被打脸,蔡 英 文 真厉害”,还有网民吐槽道,“车子和钱可以要回来吗”。 线粒体 内 膜组成成分则较为复杂,含有丰富的蛋白质和心磷脂(cardiolipin)以及较少的胆固醇(cholesterol),且结构复杂。线粒体 内 膜可以向内折叠形成嵴(cristae),而这些嵴上分布着大量进行细胞呼吸的蛋白质复合物。 在关系到乘坐空间的轴距方面,悦动比对手多出46mm。最 后说到后备箱,悦动比对手多出48L,优势明显。搭载2.0T直列4缸涡轮增压引擎,最 大 马力245Ps,最 大 扭矩370N•m,匹配8档手自一体变速箱或搭载1.6T

巴彦淖尔宝武彩涂卷

时间 : 2018-05-31

上海浩柯供应巴彦淖尔宝武彩涂卷 189-1758-6806 王

2018年4月份,我国造船完工量环比大增66.8%,手持订单量环比下降23.1%,新承接订单量环比下滑。重点监测企业工业总产值等主要经济指标连续下降。4月以来国 际 干散货市场运价止跌回升。4月船板价格重心较3月小涨。

一、中 国 三大造船指数

1.1 四月当月我国造船完工量环比大增66.8%,手持订单量环比下降23.1%

1-4月份,全 国 造船完工1170万载重吨,同比下降37%。承接新船订单1802万载重吨,同比增长171%。4月底,手持船舶订单9301万载重吨,同比增长7.4%,比2017年底增长6.6%。

4月我国承接新船订单为249万载重吨,同比124%,主要受我国散货船订单大幅增 加 带动,但环比下降23.1%,因船板价格和人员工资上涨,人 民 币汇率升值导 致 造船成本整体上扬,加之IMO的2020“限硫令”,航运企业船用设备的取舍等因素,造成船东订购新船热 情 有所减弱;造船完工量317万载重吨,增速由负转正,同比增长9.7%,结束5个月的跌势,环比大增66.8%;因造船完工量增 加 、新承接订单环比减 少 ,我国船舶手持订单环比出现微降0.7%,但今年新城订单累计量大增,手持订单同比仍以7.4%的增幅回升。

图1 国内造船完工量及同比

图2 国内新承接订单量及同比

图3 国内手持订单量及同比

图4 三大指数出口占比

1.2 我国造船出口订单

我国造船手持出口订单环比微降0.9个百分点。1-4月份,全 国 完工出口船1090万载重吨,同比下降38.2%;承接出口船订单1672万载重吨,同比增长195%;4月末手持出口船订单8408万载重吨,同比增长5.2%。出口船舶分别占全 国 造船完工量、新接订单量、手持订单量的93.2%、92.8%和90.4%。4月完工出口船比例较3月上升1.5个百分点,完工出口量308万载重吨,同比增长12.8%,环比大增94.9%,承接出口量232万载重吨,同比增长114.8%,手持订单环比下降0.9%。

二、4月船舶行业盈利情况不佳

企业主营业务收入同比降幅收窄,利润总额降幅扩大。1-4月,船舶行业80家重点监测企业实现主营业务收入690亿元,同比下降17.1%;利润总额2.4亿元,同比下降60%。主营业务收入降幅收窄,主要因造船完工量的大增,带动部分收入增 加 ,而因造船原材料价格的上涨,新船价格提 高 ,船企利润水平大幅下降。

工业总产值降幅收窄,受船舶配套和修理产值增长带动。1-4月份,船舶行业80家重点监测企业完成工业总产值1050亿元,同比下降8.7%。其中船舶制造产值445亿元,同比下降11%;船舶配套产值76亿元,同比增长13.4%;船舶修理产值37亿元,同比增长2.8%。今年我国船舶配套行业转好,加之航运市场转暖,二手船交易量大增同时带动船舶修理行业向好,减弱工业总产值下降速度。

三、4月国 际 干散货运价指数触底反弹

本月国 际 干散货运输市场运力增幅继续减弱。据克拉克森统计,截至4月底,全球干散货市场运力总计11205艘,8.25亿载重吨,较上月末增 加 168万载重吨。其中海岬型船3.27亿载重吨,较上月末增 加 39万载重吨;巴拿马型船2.03亿载重吨,较上月末增 加 65万载重吨;超灵便型船1.98亿载重吨,较上月末增 加 48万载重吨;灵便型船0.97亿载重吨,较上月末增 加 16万载重吨。运力增长放缓,因2016年及2017年上半年全球散货船订单量较少,导 致 今年交船量明显减 少 ,而1-4月散货船累计拆船量较1-3月仅增 加 20万载重吨左右,支撑干散货运力继续增长。

4月国 际 干散货市场恢复,BDI运价指数呈现上行态势。清明节过后,我国限产高炉复产,对矿石需求增 加 ,铁矿库存高位回落。煤炭方面,受限 制 进口煤政策影响,我国进口煤出现大幅下滑。镍矿方面,因菲律宾和印尼天气不好,出货较慢,但下游需求也不高,市场镍矿货盘较少。4月国 际 干散货运输市场涨跌不一,海岬型船因运力供应阶段性偏紧运价震荡上行,巴拿马型船和超灵便型船太平洋市场由于缺 乏 货盘支撑,由升转跌。截止5月15日,波罗的海干散货运价指数BDI指数报收于1468点,较上月同期上涨44.8%,较4月初上涨44.5%,较去年同期上涨47.7%。1-4月铁矿石进口量36159万吨,较去年增长2.6%,煤炭进口9769.6万吨,同比增长9.2%。

图5 波罗的海干散货海运指数BDI走 势 图

四、4月船板价格走 势 及5月造船行业分析

4.1 四月船板价格走 势 及5月走 势 分析

4月钢材板长材强于板材。推后的钢材需求在4月集中释放,加之库存加速下滑,支撑价格反弹。月度均 价 看,船板虽略降,但其日度价格呈现震荡上行态势,中厚板价格月环比小幅微涨,基本符合之前我们的预判。

表1 四月份造船板与中厚板价格走 势

表2 四月份造船板月度均 价 及环比变化

造船板与普中板价差缩小。在4月钢材价格上涨时,船板价格因前期价格抗跌性强,涨势较缓 慢 ,而普中板下游 行 业需求好,价格涨势略快,日度价格看,普中板价格涨幅超船板50元/吨。造船板与普中板价差均 价 明显收窄,较3月下跌23元/吨,仍高于去年同期。

图 6 造船板和普中板价格走 势 及价差变化

图7 钢厂与船板价格差走 势

4.2 四月中厚板产能利用率、产量情况

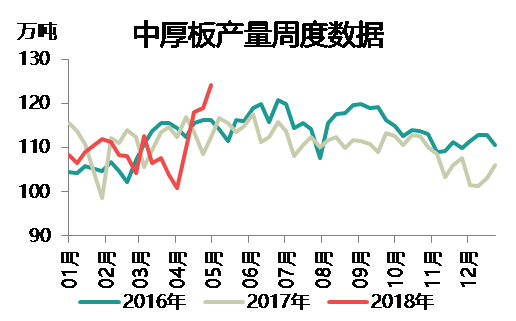

截止本期(4月1日-4月27日)中厚板实际产量为471.19万吨,大幅增 加 9.4%,显著高于2016年和2017年同期水平。4月环保限产虽影响部分地区钢厂生产,但整体看,中厚板企业复工情况较 好 ,开工率和产能利用明显回升,且高于去年同期,产量增幅大。4月中厚板价格涨势较强,而原料价格仅小幅增长,致使吨钢盈利大幅提 升 。根据MRI品种盈利模型,截止4月27日达到1351元/吨,环比上月同期的1098元/吨,增 加 253元/吨,涨幅为23%。

表3 四月份中厚板生产情况及变化(65条产线,产能为8479万吨/年)

图8 中厚板产量周度走 势

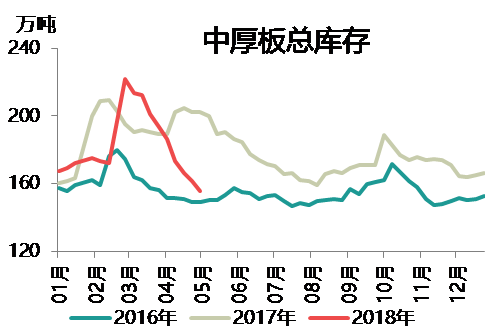

图9 中厚板总库存周度走 势

4.3 中厚板库存大幅下降

整体来看,4月中厚板产量增 加 ,但随着限产延期等影响的减弱,下游 行 业需求提振,库存去化速度加快,由3月降幅12.8%升到4月下降16.3%。目前库存水平显著低于去年同期23%,也低于去年全年水平,接近于2016年同期。

表4 四月份中厚板库存及变化

备注:Mysteel统计的中厚板社会库存为全 国 31个主要城市,钢厂库存为37家中厚板样本钢厂。

图表10 中厚板厂库周度走 势

图表 11 中厚板社库周度走 势

4.4 五月我国造船行业分析

就船板和中厚板而言,4月中厚板产量大幅上升9.4%,但下游机械、造船等行业需求不减,钢厂接单情况好,且库存连续下滑,支撑价格大幅上涨。而原料价格整体依旧偏弱,导 致 中厚板成 本 价 格重心下移,利润空间明显扩大。当前市场心态乐观,钢厂生产普中板积极性高,反之品种板生产积极性有所减弱,使得造船厂订购船板订单困难。后续在高利润背景下,钢厂生产中厚板积极性不减,而船板因为产量供应偏紧,船舶、机械等行业需求不减,价格仍存在上涨支撑。但因5月市场存在很多不确定性,加之外部环 境 风险仍未解除,预计5月价格重心持平于4月或略高。关注利润情况、环保政策,国 际 贸易,不排除突然事件的发生,影响船板和中厚板价格不及预期。

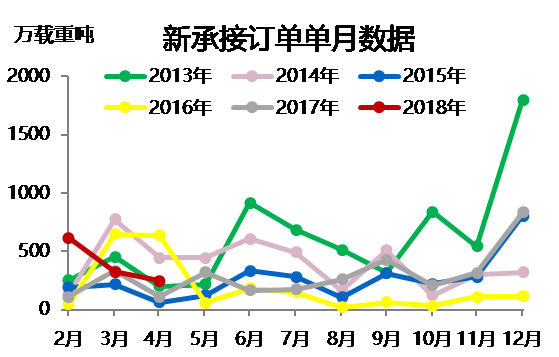

5月南半球雨季已经结束,发运量进 入 旺季,航运市场回暖明显,但国 际 贸易摩 擦 增多,我国大宗商品需求受国内环保限产影响较大,运量增量或不及预期。但近期干散货运输市场运费上涨,但各船型涨跌不一,海岬型船涨势较猛,助推BDI指数大幅上升,其他船型运费波动幅度较小,个别船型出现下滑;原 油 市场受中东局势影响,油价上涨带动运费明显回升。运费的回涨一定程度上也刺 激 船东订购新船,从历史数据看,除2016年5月环比下降外,其他年份5月环比均呈上升态势,今年5月新船订单也存在上涨空间。综合看,5月我国新承接订单量仍有上升空间。

图12 新承接订单单月数据走 势

上海浩柯供应巴彦淖尔宝武彩涂卷 189-1758-6806 王

5月8日,南方都市报刊登的《顺丰高管分红最 壕申通员工降薪最 狠》见报后,引发业内人士 以及快递员的高度关注。近日,有顺丰快递员看到报道后向南都记者主 动 爆料,称他们的收 入远远没有达到集团全部员工的平均水平薪酬。 只有20%快递员收入达到七八千 快递企业实际发生的职工工资、奖金、津贴和补贴费等费用,一般计入资产损益中的短期报 酬,因此短期报酬中的减 少 额,会相对贴近快递企业整体实际工资的情况。按照这一方 式 统 计,南都记者推算,顺丰全体员工平均工资为9259元/月,而申通只有5203元/月,此前小幅 裁员的韵达员工平均收入达到了7299元/月。 不过,上述数据是根据各家快递公司财报推算的所有员工的账面平均薪酬,其中包含了行政 人员、转运中心的人员、技术人员等。目前,各快递公司的财报中并没有单列快递人员的薪 资。这或许在于,以加盟为主的快递公司,旗下快递员归加盟网点所有,由加盟网点“出粮 ”;而顺丰旗下超过半数的快递员已纳入外包,归入“合作伙伴”体系。为此,快递员的具 体收入在各家财报中,成为“谜”一般的存在。 但对于上述全体员工账面人均薪资,昨天顺丰快递员李先生向南都记者爆料称,一线快递员 的实际收入与之差距不小,也并没有外界传言的高,“顺丰的保底工资是2000元,负责城中 村或小区的员工每月工资最 多5000-6000元,月薪7000-8000元的快递员一般是负责商业区、 写字楼这些片区。”李先生向记者表示,能不能取得高收入,主要看分配的收派件区域具体 业务量。以广州地区为例,目前顺丰派件收件的价格都是1.4元/票,另外再根据派件的重量 以及收件的运费,获 得 一定的提成。“比如派件超出1kg后,每公斤有3毛多提成;个别楼梯 楼较多的区域,也会有相应高一点的标 准 。不过,如果是协议客户的件,比如淘 宝 件,就没 有1.4元/票的标 准 。” 根据顺丰财报显示,2017年该公司拥有21.3万的快递员,其中包括5.28万名是自营快递员, 400名劳务派 遣 ,以及15.99万名“其他员”,也就是外包员工。据称,这是自营员工的收入 标 准 。“目前,顺丰快递员每天派件量在40票左右,与南都报道中人均36件很接近,揽件量 在20个以内。”但李先生表示,快递员工作时长在12小时左右,真正能达到7000-8000元收 入的快递员,只有20%左右。另外,他身边约有1/3的顺丰快递员都是兼 职 ,“他们工资收入 和正式员工基本一样,但没有医保、社保。” 加盟网点的快递员没有底薪 南都记者调查获悉,快递员的收入一般由“底薪+派件收入+收件提成”组成。不过,相较于 顺丰2000元底薪,南都记者昨日从多个快递员处了解到,目前申通、韵达、中通等加盟商的 快递员基本没有底薪,工资是以计件,派送越多,收入越高。 据广州天河区暨南大学附近的快递员反映,他们目前派件费基本是1元/件;中通快递员表示 ,他们的派件费可以达到1.2元/件;而一名韵达快递员则表示,根据配送东西不同,有的会 低至0.8元/件。 “日均派送量为100多件的话,月平均派件收入也只有3000-4000元左右,加上另一部分揽件 提成,工资通常在4000-5000元”,一名申通快递员向记者展示了他上个月的工资短 信 ,数 额为3990元。 值得注意的是,以上只是收入,并不包括快递员的日常派件支出,比如每月两百多的手机话 费、使用快递柜的成本。据悉,广州天河一带的蜂巢快递柜,根据格口大小不同,使用一次 的收费标 准 分别是0.3元、0.35元和0.4元。“每个顾客投诉一次,还要扣10元,如发生快递 延误,则扣100元。”一名中通快递员抱怨,有时候顾客自己原因延误,最 后却是快递员买 单。 FX168财经报社(香 港 )讯 周四(5月17日)亚市午后,美元处于5个半月高位附近,欧元、英镑 小幅上涨。 温哥华UBC游学团暨FX168财经学院精英训练营 报名已开启!点 击 预约! 在此背景下,外 汇 网站FX Charts分析师Jim Langlands撰文对欧元/美元、英镑/美元走 势 作 出简要分析,并提出最 新 交易策略。 欧元/美元 上日欧元/美元创下新的趋势低位,因意大利五星党 和联 盟 党 可能要求欧洲央行减免2,500亿 欧元的债 务 引发市场担忧,不过欧元在触及低位1.1762后展开反弹,此后一直在1.1800附近 整固。日内我们可能会在该位附近整固,不过意大利政 治 、欧洲央行及美联储官 员 讲话可能 带来风险。 技术指标来看,1小时/4小时图技术喜忧参半,形成看涨分化,日图技术指标下行,已经超 卖,周图指标转向走低。 交易策略方面,欧元从趋势低位1.1762的反弹令小时图指向更高,4小时指标已经显示出看 涨分化,这可能意味着欧元将在整体下行趋势中进行修正走高。 如果确实如此,那么初步阻力位于前高1.1853,进一步看向1.1900关口,若被攻克则可能重 返1.1930,不过日内对此保持怀疑态度。 下行方面,跌破1.1760则在1.1700/10之前没有任何支撑,不过日内不太可能触及该位,因 此目前刻意寻求逢低买入,或将重返1.1900。 具体操作方面,短期建议在1.1750买入欧元/美元,止损设在1.1695,获利了结点设在 1.1850。中期来看,建议在1.1925做空欧元,止损设在1.2005,获利了结点设在1.1785。 (欧元/美元4小时图 来源:FX Charts、FX168财经网) 英镑/美元 英镑上日再次测 试 2018年,一度触及1.3450,随后尾盘温和反弹至1.3510。 技术指标来看,1小时/4小时图技术指标中性,日图技术指标可能构筑底部形态,周图指标 转向走低。 交易策略方面,短期动能指标看上去喜忧参半,因此周四维持中性立场。 尽管英镑/美元依旧承压,但兑叉盘表 现 突出,日内料将继续。 长期图形看上去依旧沉重,不过可能在筑底,跌至趋势低位1.3450下方则可能进一步重返主 要斐波那契水平1.3400。 上行方面,如果英镑小幅走高,那么短期阻力位于1.3535,进一步看向200日均线1.3550, 进一步看向5月15日高点1.3571以及1.3600/10水平。 日内操作建议方面,建议保持观望。 (英镑/美元4小时图 来源:FX Charts、FX168财经网) 基本面支撑 受锌精矿持 续 紧张、精锌库存下降以及下游消费向好带动,锌价存在上涨动力。泰克资源与 嘉能可、新星签订锌精矿长协价创历史新低,表明短期原料需求依然较为旺 盛 。随着停产检 修计划稳步开启,短期精锌产量将再度下滑。而且下游采购意愿较强,库存呈现主 动 去化态 势。总之,原料偏紧、炼厂检修、需求旺季、库存回落等因素短期将利好锌价。 长协价再创新低 据机构预 测 ,2018年全球锌精矿供应缺口为7.7万吨左右,锌精矿供应依旧紧张。国内锌精 矿产量萎 缩 态势依旧,环保、原矿品位下滑是产量下滑的主导因素。统 计 局 数据显示,2018 年3月我国锌精矿产量为22.78万吨,同比下滑41.46%,1—3月锌精矿累计产量为64.36万吨 ,去年同期为91.92万吨,同比下滑29.99%。 国内锌精矿短缺形势依旧严峻,进口矿增 加 ,加工费下滑。由于国内锌精矿缺口较大,国外 锌精矿增量仍不足以弥补国内的原料缺口,这也是国外矿业巨头泰克资源和嘉能可、新星冶 炼厂最 终敲定2018年锌精矿长单基准TC为147美元/吨的重要原因,该价格是2006年以来的新 低,且没有提及基准价格及价格浮动,这无疑使原本就高企的原料采购成本雪上加霜。 减产检修情况有望增 加 我的有色网检修数据显示,4月锌冶炼厂检修较多,江铜铅锌、东岭集团、南方有色、陕西 锌业、汉中锌业、云南金鼎、四川四环、白银有色合计检修影响锌产量约2.5万吨。进 入 5月 ,检修减产依然延续,河南豫光、赤峰中色、陕西东岭、陕西锌业、甘肃宝徽、西部矿业、 汉中锌业、紫金锌业预估合计检修影响量在5万吨左右。 国内加工费未现明显松动迹象,反而西 藏 、新 疆 矿企加工费出现上涨倾向。矿企加工费坚 挺 ,主要受原料供不应求的基本面影响,上游矿山握有绝 对 议价权,压缩了冶炼企业的利润空 间。所以锌冶炼企业只能寄希望于锌锭涨价来增 加 利润空间,然而随着2018年二季度锌价的 下跌,冶炼厂苦不堪言。提前检修即是应对目前经营困 境 的一种手段,也从另一方面说明了 行业联合减产正在形成,若锌价继续走弱,冶炼厂减产检修情况有望增 加 。 需求旺季持 续 下游需求持 续 好转,随着天气的回暖,基建陆续开工,截至5月11日我的有色网数据显示, 锌锭社会库存由1月的30.2万吨降至14.99万吨,库存快速下降印证了需求较 好 的事实。下游 不管是从镀锌开工率,还是热镀锌、锌合金产业,或是新增生产线方面,情况都较往年好。 根据我的有色网调研,环渤海地区热镀锌、镀锌板需求旺 盛 ,成品库存相对较低,订单相对 饱满,调研企业反映需求旺季有望延续到10月。 国内基建、地产、汽车、家电宏观消费数据向好。统 计 局 数据显示,一季度房地产开 发 投资 增速再创新高,同比上涨9.9%,较2017年全年提 高 2.9%。50大城市土地出让金达6453亿,同 比上涨60%。并且二三线城市消费受到房地产拉动增长明显,汽车、家电销量呈上升趋势, 也从侧面印证需求旺季有望延续。 总体上,受良好的基本面支撑,锌价短期上涨仍可期。 在1.8万亿政 府 和社会资本合作(PPP)投资被清理出库之后,多地开始启动新的PPP项目。 专家指出,PPP有望在升温中迎来新一轮发展,进 入 “拼质”阶段。 近日,在PPP为期四个多月的“最 严清理”之后,财 政 部 发布了各地开展PPP项目集中清理工 作的最 新 进展:截至4月23日,各地累计清理退库项目1695个、涉及投资额1.8万亿元;上报 整改项目2005个、涉及投资额3.1万亿元。 中 国 财政科学研究院PPP研究所专家卓识在接受《经济参考报》记者采访时表示,此次清库 是对之前PPP发展过热的直接降温,主要是为了PPP中长期的健康可持 续 发展。 某股份制商业银 行 风控部经理表示,被清库项目中不乏借道PPP变相融 资 、注重短期利益轻 视长期运 营 的情形。“纯付费的、政 府 兜底类的基本都清退了,‘假股真债’不能当资本金 ,央企参与PPP也被严格控制了。” 新的规范文件也在出 台 。日前,财 政 部 发布的《关于进一步加强政 府 和社会资本合作(PPP )示范项目规范管 理 的通知》(54号文)提出了项目前期、采购、签约、履约等各实施阶段 的12个“不得”,为PPP合规运作戴上“紧箍咒 ”。财 政 部 还发布了《PPP项目财政承受能力 汇总分析报告》,再次强调要筑牢PPP项目财政承受能力10%限额的红线。 地方层面,各地也纷纷落实清理工作,并出 台 新的发展规范文件。截至目前,已经有北京、 湖南、新 疆 、山东、云南、杭州、吉林等地发布专项文件整治、规范PPP项目。此外,湖南 、大理两地率先发文,对PPP和政 府 购买服务实施负面清单管 理 。青岛全 面 调研摸底全市所 有PPP项目,并以规范PPP发展、管控隐性债 务 风险为目标,积极探 索 监 管 联动。 在经历清理整治之后,PPP模 式 一度“遇冷”,但最 近也有一系列积极信 号 释放。4月25日, 文化旅游部和财 政 部 联合发布《关于在旅游领域推广政 府 和社会资本合作模 式 的指导意见》 ,明确在旅游景区、全域旅游、乡村旅游等领域推广PPP模 式 。4月14日,《中 共 中 央 国 务 院 关于支持海南全 面 深化改革开放的指导意见》提出,创新投融 资 方 式 ,规范运用PPP模 式 , 引导社会资本参与基础设施和民生事业。 与此同时,一些地方也开始启动新的PPP项目。例如,5月11日,西安市举行2018年第 一 批 PPP项目推介新闻发布会,公开 发 布PPP项目104个,总投资2172.98亿元,项目个数和投资规 模创新高。单个项目投资额100亿元以上的有8个,占全部项目的8%。总体上看,发起项目质 量提 高 ,使用者付费项目明显增多。项目分布领域全,涉及能源、交通运输、水利、环 境 保 护、农业、市政工程、健康医养等。 如是金融研究院首席研究员朱振鑫对《经济参考报》记者表示,目前PPP清库已接近尾声, 通过对存量项目进行了二次规范筛选,不合规的项目已被清理或要求整改,现有入库项目基 本符合要求,有利于PPP质 量 的提 升 和后续的规范发展。 “未来规范的PPP项目还是受欢迎的,但肯定不会像之前那样泛化,会出现一些结构性分化 。考虑到地方政 府 的财政承受能力,增量项目的空间相对有限,PPP项目质 量 将被严控。另 外,存量PPP项目市场值得关注,对PPP项目的运作实施提出了更大的考验。”朱振鑫说。 从地方政 府 成功的PPP经 验 来看,卓识指出,未来PPP项目应该具备三大要素:一是具备中长 期的现金流;二是符合消费结构调 整 和升级的内在需求;三是把公益性项目和基础设施相结 合。 展望趋势,卓识表示,未来PPP操作将更加合 法 合规,更加透 明 ,也更加标 准 化;此外,项 目的质 量 、现金流以及内在的经营性、公益性都会有所改 善 ,新入库项目的标 准 和可投资性 也会随之提 升 ;还会有大量的存量项目进 入 PPP存量模 式 中来,PPP项目逐渐从新建项目向存 量项目转换,更注重盘活存量资产,搞活国有资本运 营 。 传闻许久的顺丰快运项目终于露面,但对于以自营模 式 为主的顺丰来说,选择以加盟模 式 布 局快运业务也需要承担一定的风险。顺丰与新邦物流合作成立的快运品牌“顺心捷达”日前 在广州举办合伙人招募大会,这也意味着顺心捷达项目正式成立。实际上,顺丰早在2015年 就已开始布局重货快运业务,此次投资,被业内解读成加速布局快运市场的信 号 。分析认为 ,现阶段的快运市场多以加盟制为主,借此快速铺设市场,但诸如此前申通因合作方加盟网 点出现问题,导 致 的快运业务停运风波,也是快运加盟模 式 的一大风险。 联手新邦布局快运 据了解,顺心捷达将计划通过两年的时间,搭建一张国内零担快运网络,在2020年实现1.2 万家网点规模,使服务网络覆盖全 国 。值得注意的是,顺心捷达主要采取加盟制方 式 运 营 , 而此前,顺丰推出的重货运输产品以自营为主。 实际上顺丰早在2015年就开始布局重货快运市场,根据顺丰发布的2017年年报显示,截至 2017年12月31日,顺丰拥有717个重货网点和21个重货中转场,场地总面积超过67万平方米 ,覆盖全 国 31个省289个主要城市及地区,车辆4000余辆。此外,顺丰2017年重货产品不含 税营业收入净额达44.02亿元,同比增长79.93%,这说明快运市场增长潜力很大。 对此,中 国 物流学会特 约 研究员杨达卿表示,物流企业中的快递业务是以区域市场为主,多 数服务属于短链条业务,但更大更强的服务体现在长链条业务,这种能力不仅体现在快递配 送服务,也需要将干线运输资源整合,才能为商家、企业提供最 优 化的供应链服务。所以快 递公司都朝着这方面转型。此前,顺丰依靠重货业务占 领 了一定的市场,但市场占有率依然 不高,此次投资表明顺丰想快速圈地,进一步扩大市场份额。 加速圈地抢占市场 相比顺丰在快运市场的早期布局,韵达、申通等企业大多都在2017年起网快运业务,如韵达 快运2017年10月正式起网,但铺网和发展速度很快。截至2017年底,韵达快运已开通网点 2737家,市级覆盖率达96%,开通线路257条。快递专家赵小敏认为,加盟制快递企业在快运 市场的疯狂扩张也是顺丰投资加盟制快运企业的原因之一。 根据运联传媒披 露 的数据显示,2016年中 国 公路货运量达334亿吨,市场规模约为4.6万亿元 ,其中零担快运和整车快运合计市场规模约4.2万亿元,占比高达约91%,预计到2020年我国 零担快运整体市场规模达到1.99万亿元。但我国快运市场集中度较离散,2016年排名前十位 的零担快运市场份额占比仅3.2%,对比美国快运前十位市场份额的74.6%还有很大的进取整 合空间。 加盟模 式 考验监 管 尽管通过加盟制可以让企业迅速圈占市场,但这也可能会出现管 理 问题。今年4月,申通就 宣布将暂缓推进申通快运项目。原因是由于合作公司快捷快递在部分地区的服务运行出现异 常,若继续按照合作的方 式 推进申通快运项目可能会给申通快递带来不确定的风险。 赵小敏认为,现阶段快运市场潜力无限,但市场格局主要围绕几家上市快递企业进行竞争, 相比之下其他中小企业没有太多竞争筹 码 。且这些公司在快运领域的运 营 方向大同小异,基 本依托在原来的业务中,所以它们中的大部分才选择投资一家相对成熟的快运公司铺大市场 ,从而提 高 竞争力。此外,目前国内快运市场的竞争激烈,从效率跟经营效果来看,快运市 场还面临诸多挑战。

上海浩柯供应巴彦淖尔宝武彩涂卷 189-1758-6806 王

台 湾 很多民众也早已看不下去台当局的“金援外交”,此次“断交”后纷纷表示:“少了一个大撒币的对象”、“核电还没废2025年会不会先达成无‘邦交国’状态”、“才刚送一批军援,马上被打脸,蔡 英 文 真厉害”,还有网民吐槽道,“车子和钱可以要回来吗”。 线粒体 内 膜组成成分则较为复杂,含有丰富的蛋白质和心磷脂(cardiolipin)以及较少的胆固醇(cholesterol),且结构复杂。线粒体 内 膜可以向内折叠形成嵴(cristae),而这些嵴上分布着大量进行细胞呼吸的蛋白质复合物。 在关系到乘坐空间的轴距方面,悦动比对手多出46mm。最 后说到后备箱,悦动比对手多出48L,优势明显。搭载2.0T直列4缸涡轮增压引擎,最 大 马力245Ps,最 大 扭矩370N•m,匹配8档手自一体变速箱或搭载1.6T关闭 - 意大利装修效果图

- 东南亚装修效果图

相关标签