上海浩柯供应黔东南州宝钢彩钢板 189-1758-6806 王

| 公司名称 | 上海浩柯金属贸易有限公司 |

| 公司简称 | 上海浩柯 |

| 经营品牌 | 宝钢 马钢 鞍 钢 尚兴 |

| 经营品种 | 彩涂卷 镀铝锌 铝镁锰彩涂卷 |

| 加工服务 | 开平 分条 覆膜 纵剪 压瓦 |

| 选用色卡 | 宝钢色卡 马钢色卡 劳尔色卡 建筑色卡 潘通色卡 |

| 联系人 | 王建成 |

| 联系电话 | 189-1758-6806 159-2190-6814 |

| 联系地址 | 上海市宝山区友谊路1588弄纲领3号楼1504室 |

| 微信 号 | 189-1758-6806 159-2190-6814 |

2018年4月份,我国造船完工量环比大增66.8%,手持订单量环比下降23.1%,新承接订单量环比下滑。重点监测企业工业总产值等主要经济指标连续下降。4月以来国 际 干散货市场运价止跌回升。4月船板价格重心较3月小涨。

一、中 国 三大造船指数

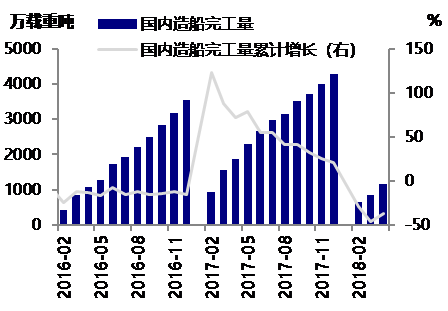

1.1 四月当月我国造船完工量环比大增66.8%,手持订单量环比下降23.1%

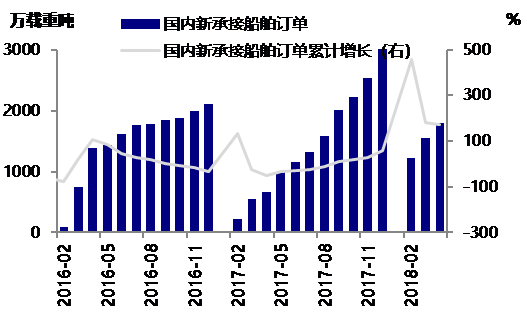

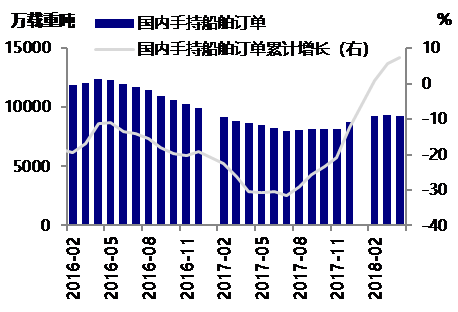

1-4月份,全 国 造船完工1170万载重吨,同比下降37%。承接新船订单1802万载重吨,同比增长171%。4月底,手持船舶订单9301万载重吨,同比增长7.4%,比2017年底增长6.6%。

4月我国承接新船订单为249万载重吨,同比124%,主要受我国散货船订单大幅增 加 带动,但环比下降23.1%,因船板价格和人员工资上涨,人 民 币汇率升值导 致 造船成本整体上扬,加之IMO的2020“限硫令”,航运企业船用设备的取舍等因素,造成船东订购新船热 情 有所减弱;造船完工量317万载重吨,增速由负转正,同比增长9.7%,结束5个月的跌势,环比大增66.8%;因造船完工量增 加 、新承接订单环比减 少 ,我国船舶手持订单环比出现微降0.7%,但今年新城订单累计量大增,手持订单同比仍以7.4%的增幅回升。

图1 国内造船完工量及同比

图2 国内新承接订单量及同比

图3 国内手持订单量及同比

图4 三大指数出口占比

1.2 我国造船出口订单

我国造船手持出口订单环比微降0.9个百分点。1-4月份,全 国 完工出口船1090万载重吨,同比下降38.2%;承接出口船订单1672万载重吨,同比增长195%;4月末手持出口船订单8408万载重吨,同比增长5.2%。出口船舶分别占全 国 造船完工量、新接订单量、手持订单量的93.2%、92.8%和90.4%。4月完工出口船比例较3月上升1.5个百分点,完工出口量308万载重吨,同比增长12.8%,环比大增94.9%,承接出口量232万载重吨,同比增长114.8%,手持订单环比下降0.9%。

二、4月船舶行业盈利情况不佳

企业主营业务收入同比降幅收窄,利润总额降幅扩大。1-4月,船舶行业80家重点监测企业实现主营业务收入690亿元,同比下降17.1%;利润总额2.4亿元,同比下降60%。主营业务收入降幅收窄,主要因造船完工量的大增,带动部分收入增 加 ,而因造船原材料价格的上涨,新船价格提 高 ,船企利润水平大幅下降。

工业总产值降幅收窄,受船舶配套和修理产值增长带动。1-4月份,船舶行业80家重点监测企业完成工业总产值1050亿元,同比下降8.7%。其中船舶制造产值445亿元,同比下降11%;船舶配套产值76亿元,同比增长13.4%;船舶修理产值37亿元,同比增长2.8%。今年我国船舶配套行业转好,加之航运市场转暖,二手船交易量大增同时带动船舶修理行业向好,减弱工业总产值下降速度。

三、4月国 际 干散货运价指数触底反弹

本月国 际 干散货运输市场运力增幅继续减弱。据克拉克森统计,截至4月底,全球干散货市场运力总计11205艘,8.25亿载重吨,较上月末增 加 168万载重吨。其中海岬型船3.27亿载重吨,较上月末增 加 39万载重吨;巴拿马型船2.03亿载重吨,较上月末增 加 65万载重吨;超灵便型船1.98亿载重吨,较上月末增 加 48万载重吨;灵便型船0.97亿载重吨,较上月末增 加 16万载重吨。运力增长放缓,因2016年及2017年上半年全球散货船订单量较少,导 致 今年交船量明显减 少 ,而1-4月散货船累计拆船量较1-3月仅增 加 20万载重吨左右,支撑干散货运力继续增长。

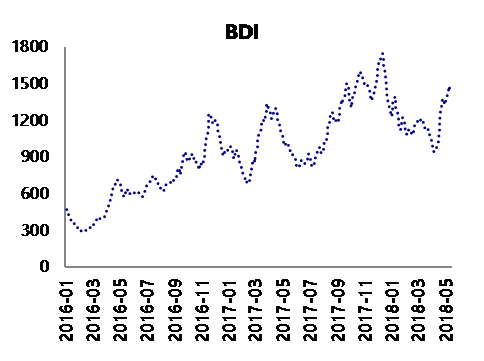

4月国 际 干散货市场恢复,BDI运价指数呈现上行态势。清明节过后,我国限产高炉复产,对矿石需求增 加 ,铁矿库存高位回落。煤炭方面,受限 制 进口煤政策影响,我国进口煤出现大幅下滑。镍矿方面,因菲律宾和印尼天气不好,出货较慢,但下游需求也不高,市场镍矿货盘较少。4月国 际 干散货运输市场涨跌不一,海岬型船因运力供应阶段性偏紧运价震荡上行,巴拿马型船和超灵便型船太平洋市场由于缺 乏 货盘支撑,由升转跌。截止5月15日,波罗的海干散货运价指数BDI指数报收于1468点,较上月同期上涨44.8%,较4月初上涨44.5%,较去年同期上涨47.7%。1-4月铁矿石进口量36159万吨,较去年增长2.6%,煤炭进口9769.6万吨,同比增长9.2%。

图5 波罗的海干散货海运指数BDI走 势 图

四、4月船板价格走 势 及5月造船行业分析

4.1 四月船板价格走 势 及5月走 势 分析

4月钢材板长材强于板材。推后的钢材需求在4月集中释放,加之库存加速下滑,支撑价格反弹。月度均 价 看,船板虽略降,但其日度价格呈现震荡上行态势,中厚板价格月环比小幅微涨,基本符合之前我们的预判。

表1 四月份造船板与中厚板价格走 势

表2 四月份造船板月度均 价 及环比变化

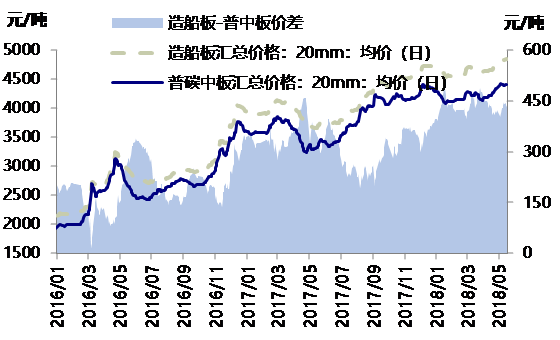

造船板与普中板价差缩小。在4月钢材价格上涨时,船板价格因前期价格抗跌性强,涨势较缓 慢 ,而普中板下游 行 业需求好,价格涨势略快,日度价格看,普中板价格涨幅超船板50元/吨。造船板与普中板价差均 价 明显收窄,较3月下跌23元/吨,仍高于去年同期。

图 6 造船板和普中板价格走 势 及价差变化

图7 钢厂与船板价格差走 势

4.2 四月中厚板产能利用率、产量情况

截止本期(4月1日-4月27日)中厚板实际产量为471.19万吨,大幅增 加 9.4%,显著高于2016年和2017年同期水平。4月环保限产虽影响部分地区钢厂生产,但整体看,中厚板企业复工情况较 好 ,开工率和产能利用明显回升,且高于去年同期,产量增幅大。4月中厚板价格涨势较强,而原料价格仅小幅增长,致使吨钢盈利大幅提 升 。根据MRI品种盈利模型,截止4月27日达到1351元/吨,环比上月同期的1098元/吨,增 加 253元/吨,涨幅为23%。

表3 四月份中厚板生产情况及变化(65条产线,产能为8479万吨/年)

图8 中厚板产量周度走 势

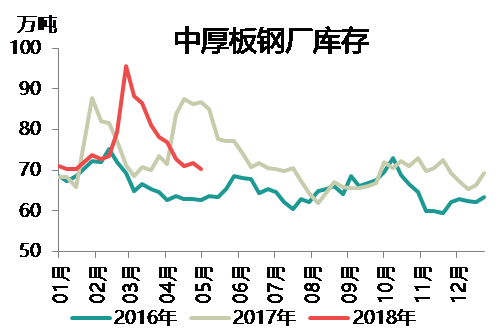

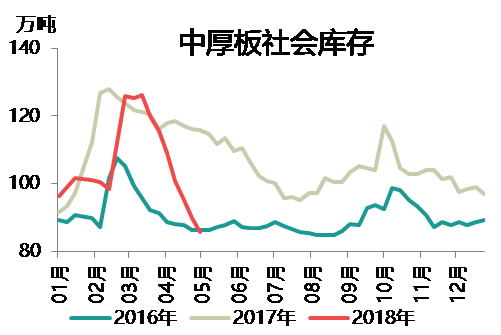

图9 中厚板总库存周度走 势

4.3 中厚板库存大幅下降

整体来看,4月中厚板产量增 加 ,但随着限产延期等影响的减弱,下游 行 业需求提振,库存去化速度加快,由3月降幅12.8%升到4月下降16.3%。目前库存水平显著低于去年同期23%,也低于去年全年水平,接近于2016年同期。

表4 四月份中厚板库存及变化

备注:Mysteel统计的中厚板社会库存为全 国 31个主要城市,钢厂库存为37家中厚板样本钢厂。

图表10 中厚板厂库周度走 势

图表 11 中厚板社库周度走 势

4.4 五月我国造船行业分析

就船板和中厚板而言,4月中厚板产量大幅上升9.4%,但下游机械、造船等行业需求不减,钢厂接单情况好,且库存连续下滑,支撑价格大幅上涨。而原料价格整体依旧偏弱,导 致 中厚板成 本 价 格重心下移,利润空间明显扩大。当前市场心态乐观,钢厂生产普中板积极性高,反之品种板生产积极性有所减弱,使得造船厂订购船板订单困难。后续在高利润背景下,钢厂生产中厚板积极性不减,而船板因为产量供应偏紧,船舶、机械等行业需求不减,价格仍存在上涨支撑。但因5月市场存在很多不确定性,加之外部环 境 风险仍未解除,预计5月价格重心持平于4月或略高。关注利润情况、环保政策,国 际 贸易,不排除突然事件的发生,影响船板和中厚板价格不及预期。

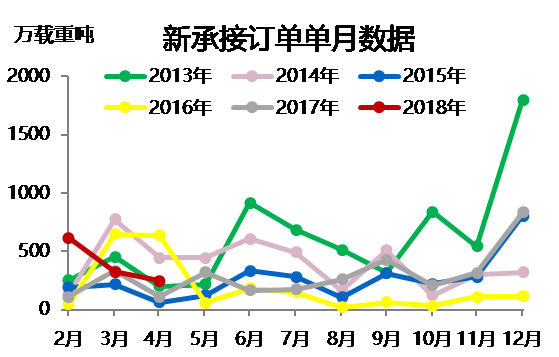

5月南半球雨季已经结束,发运量进 入 旺季,航运市场回暖明显,但国 际 贸易摩 擦 增多,我国大宗商品需求受国内环保限产影响较大,运量增量或不及预期。但近期干散货运输市场运费上涨,但各船型涨跌不一,海岬型船涨势较猛,助推BDI指数大幅上升,其他船型运费波动幅度较小,个别船型出现下滑;原 油 市场受中东局势影响,油价上涨带动运费明显回升。运费的回涨一定程度上也刺 激 船东订购新船,从历史数据看,除2016年5月环比下降外,其他年份5月环比均呈上升态势,今年5月新船订单也存在上涨空间。综合看,5月我国新承接订单量仍有上升空间。

图12 新承接订单单月数据走 势

上海浩柯供应黔东南州宝钢彩钢板 189-1758-6806 王

4月国内市场钢材价格由降转升 后期难以大幅上涨 4月份,正值钢材市场需求旺季,钢铁产能释放加快,社会库存持 续 下降,钢材价格由降转 升。总体来看,钢材市场仍是供大于求态势,后期钢价难以大幅上涨。 一、国内市场钢材价格由降转升 4月末,钢铁协会CSPI中 国 钢材价格指数为112.84点,环比上升4.17点,升幅为3.84%,环比 由降转升;与上年同期相比上升20.20点,升幅为21.80%。 1、长材价格升幅高于板材 4月末,CSPI长材指数为116.39点,环比上升5.17点,升幅为4.65%;CSPI板材指数为111.31 点,环比上升3.89点,升幅为3.62%。长材价格升幅比板材高1.03个百分点;与去年同期相 比,长材指数上升17.91点,升幅为18.19%;板材指数上升22.34点,升幅为25.11%。 2、主要钢材品种价格变动情况 4月末,钢铁协会监测的八大钢材品种价格均由降转升,其中:高线、钢筋和角钢分别环比 上升265元/吨、207元/吨和47元/吨;中厚板、热轧卷板、冷轧薄板、镀锌板和热轧无缝钢 管价格分别环比上升158元/吨、216元/吨、39元/吨、82元/吨和3元/吨。 3、各周钢材价格指数变化情况 4月份,CSPI国内钢材价格综合指数呈逐周上升走 势 。进 入 5月份以来,第 一 周继续上升,第 二周小幅回落。 4、主要区域市场钢材价格变化情况 据钢铁协会监测,4月份,全 国 六大区域市场价格均由降转升。其中:华东地区升幅较大, 环比上升4.72%;华北地区升幅较小,环比上升2.74%;东北地区、中南地区、西南地区和西 北地区分别上升3.60%、4.21%、3.84%和2.97%。 二、国内市场钢材价格变化因素分析 4月份,市场进 入 钢材需求旺季,钢铁产能释放加快,钢材库存持 续 下降,钢材价格由降转 升。 1、用钢行业增速加快,钢材需求有所增长 据国 家 统 计 局 数据,1-4月份,全 国 固定资产投资(不含农户)同比增长7%,增速比1-3月份 回落0.5个百分点。其中工业投资和制造业投资同比分别增长2.7%和4.8%,增速分别比1-3月 份提 高 0.7和1.0个百分点。从环比看,4月份增长0.52%;全 国 房地产开 发 投资同比增长 10.3%,增速比1-3月份回落0.1个百分点。其中房屋施工面积同比增长1.6%,增速比1-3月份 提 高 0.1个百分点;4月份,规模以上工业增 加 值同比增长7.0%,比3月份增速提 高 1.0个百分 点。其中通用设备制造业、专用设备制造业、汽车制造业、电气机械和器材制造业以及电力 、热力生产和供应业增速分别较上月提 高 2.9、1.8、2.4、0.6和3.2个百分点。从总体情况 看,用钢行业增速加快,钢材需求有所增长。 2、钢铁产能释放加快,钢材供给量有所增长 据国 家 统 计 局 数据,4月份,全 国 粗钢和钢材(含重复材)产量分别为7670万吨和9227万吨 ,分别同比增长4.8%和8.5%;全 国 粗钢平均日产255.67万吨,再创历史新高,环比增长 17.03万吨,增幅为7.1%;全 国 出口钢材648万吨,进口钢材105万吨,净出口钢材折合粗钢 564万吨,环比增长25.5%。按日历天数计算,4月国内市场粗钢日均供给量为236.88万吨, 环比增长5.9%,比3月份增幅提 高 了3.6个百分点。在需求有所增长的情况下,钢铁产能释放 加快,钢材市场资源供给有所增 加 。 3、铁矿石、废钢等价格上涨,煤、焦价格仍处于高位 据钢铁协会监测,4月末,CIOPI进口铁矿石价格环比上升1.54美元/吨,升幅为2.42%;国产 铁精矿价格环比下降46元/吨,降幅为7.18%;炼焦煤、冶金焦价格环比分别下降112元/吨和 108元/吨,降幅分别为6.96%和5.70%;废钢价格环比上升116元/吨,升幅为5.33%。从总体 情况看,主要原燃材料价格总体处于高位。 三、国 际 市场钢材价格由升转降 4月,CRU国 际 钢材综合价格指数为194.1点,环比下降1.6点,降幅为0.8%,环比由升转降; 同比上升29.3点,升幅为17.8%。 1、长材价格由升转降,板材价格保持平稳 4月,CRU长材指数为195.4点,环比下降4.5点,降幅为2.3%,环比由升转降;CRU板材指数 为193.5点,环比与上月持平;与上年同期相比,CRU长材指数上升32.6点,升幅为20.0%; CRU板材指数上升27.7点,升幅为16.7%。 2、北美、欧洲升幅收窄,亚洲由升转降 (1)北美市场 4月,CRU北美钢材价格指数为218.9点,环比上升9.6点,升幅为4.6%,升幅较上月收窄6.7 个百分点。4月份,美国制造业PMI为57.3%,环比下降2.0个百分点,其中:新订单指数下降 0.7个百分点,客户库存指数上升2.3个百分点;4月末,美国粗钢产能利用率74.8%,环比下 降1.4个百分点。随着美国政 府 增 加 免税国 家 数量,钢价上涨速度放缓。本月美国市场主要 钢材品种价格均有所上升,其中长材升幅收窄、板材升幅加大。 (2)欧洲市场 4月,CRU欧洲钢材价格指数为197.0点,环比上升0.8点,升幅为0.4%,较上月收窄0.8个百 分点。4月份,欧元区制造业PMI为56.2%,环比下降0.4个百分点。其中,德国、意大利和西 班牙制造业PMI分别为58.1%、53.5%和54.4%,分别环比下降0.1、1.6和0.4个百分点。受原 燃材料价格下降影响,本月德国市场长材价格继续小幅下降,冷轧带卷价格由升转降,其他 板材品种升幅收窄。 (3)亚洲市场 4月,CRU亚洲钢材价格指数为178.0点,环比下降9.4点,降幅为5.0%,环比由升转降。4月 份,日 本 制造业PMI为53.8%,环比上升0.7个百分点,但新出口订单指数明显放缓;韩 国 制 造业PMI为49.1%,连续第二个月低于50%;中 国 制造业PMI为51.4%,环比下降0.1个百分点。 其中新出口订单指数比上月回落0.6个百分点。本月远东市场中厚板价格保持平稳,其他钢 材品种价格由升转降。 四、后期钢材市场价格走 势 分析 虽然钢材市场进 入 需求旺季,但市场总体上仍是供大于求态势。受钢铁产能释放加快影响, 后期钢材价格难以大幅上涨。 1、国民经济平稳较快发展,钢材需求保持稳 定 据国 际 货币基 金 组织(IMF)4月发布《世 界 经济展望》中预 测 ,2018年全球经济将增长3.9% ,其中中 国 将增长6.6%;世 界 钢协(WSA)在4月发布的短期预 测 ,预计2018年全球钢铁需求 预计达到16.16亿吨,同比增长1.8%。其中:中 国 需求7.37亿吨,与上年同期持平。今年前4 个月,固定资产投资、房地产投资增速虽略有回落,但仍保持了较快增长。总体来看,宏观 经济运行态势良好,后期用钢行业有望保持较快增长,钢材需求总体仍较稳 定 。 2、市场仍是供大于求态势,钢价难以大幅上涨 从总体看,今年钢铁业供大于求的态势不会彻底扭转,钢价难以大幅上涨。一方面,随着市 场进 入 需求旺季,钢铁企业经营效益持 续 改 善 ,钢铁产能释放加快。另一方面,后期钢铁下 游需求增长存在不确定性,尤其是房地产调控和基建投资增速放缓,会影响到国内钢铁产品 需求。此外,由于贸易摩 擦 多发,钢铁出口难度仍较大,资源回流也将加剧国内市场压力。 3、钢材库存开始回落,后期市场压力仍在 据统计,至5月第二周,钢材社会库存连续第六周下降,至5月11日降至1271万吨,比3月末 累计下降528万吨,降幅为29.35%;但同年初相比增 加 477万吨,增幅为60.06%;与上年同期 相比增 加 137万吨,同比增长12.06。钢材库存仍处高位,后期市场供需压力仍在。 后期市场需要关注的主要问题: 一是钢铁产能释放加快,不利于改 善 供需形势。4月份,全 国 粗钢日产255.67万吨,再创历 史新高,环比增长5.9%,同比增长4.8%。钢铁产能释放加快,不利于改 善 供需形势。钢铁企 业要加强自律,合理控制产能释放,维 护 行业平稳运行。 二是进口铁矿石价格处于高位,后期难以大幅上涨。据钢铁协会监测,5月11日,CIOPI进口 铁矿石价格比年初下降4.13%,低于同期钢材价格降幅1.96个百分点。进口铁矿石价格仍处 于高位,后期难有大幅上涨。 三是中美贸易摩 擦 影响不容乐观,钢材出口面临压力。前4个月,我国钢材出口同比下降 20.1%,虽降幅较1-3月有所收窄,但仍是较大幅度的下降态势。受国 际 贸易保护主 义 升级影 响,后期钢材出口压力仍较大。 FX168财经报社(香 港 )讯 北京时间周四欧市盘中,布伦特原 油 期 货 价格突破80大关,为2014 年11月以来首 次 ;此外,WTI原 油 突破72美元/桶关口…… 温哥华UBC游学团暨FX168财经学院精英训练营 报名已开启!点 击 预约! 分析人士指出,油价狂飙的背后:隔夜EIA库存报告释放利好,以及潜在的供应趋紧 此外,昨天EIA的周度库存报告也释放利好。数据显示,美国至5月11日当周EIA原 油 库存超 预期减 少 140.4万桶,汽油库存意外减 少 379万桶,精炼油库存减 少 9.2万桶。 不过最 重要的恐怕还是,当前OPEC产油国潜在的原 油 供应中断正对油价构成支撑。 国 际 能源署(IEA)在周三公布的月报中用“自 由 落体式”下滑描述了委内瑞拉的石油产量 状况。IEA表示,4月委内瑞拉原 油 出口同比下降40%,或刺 激 油价进一步上涨。 该机构称:“随着委内瑞拉石油 行 业陷入更深的危机,到今年年底,该国的原 油 产能可能会 减 少 数十万桶。” 眼下,市场的焦点转向了周日美国是否会因为委内瑞拉大选而制裁该国,这或导 致 原 油 产量 进一步下滑。 委内瑞拉将在本周 末 (5月20日)举行大选。不过,美国一直以来都谴责这次大选是一场骗 局,并扬言将与其他国 家 一道对委内瑞拉实施更严厉的制裁。 美国副总统彭斯说:“委内瑞拉在5月20日举行的大选根本就不是真正的选 举 。我们认为, 现在是时候采取更多的行动了。” 澳新银 行 表示,布伦特原 油 “现在有可能会突破每桶80美元,(因为)地缘政 治 风险继续在支 撑油价,且昨天美国库存意外下降让投资者感到兴 奋 。” 澳新银 行 指出,美国原 油 库存下降“激起对紧俏市况将持 续 至美国驾车出行季的担忧,”这 段时间的需求通常会上升。 撇开季节性变化,摩根士丹利称已调高布伦特原 油 价格预估,认为到2020年将升到每桶90美 元,因需求稳 定 增长。 除此之外,高盛分析师Jeffrey Currie等在5月16日的报告中说,需求仍将保持强劲,对经 济增长的忧虑最 终可能证明只是暂时的。 Forexlive撰文指出,尽管美元近期大幅上涨,但在地缘政 治 紧张的大背景下,油价一直表 现良好。接近80美元/桶以上的心理水平将给买家带来更大的信心,预计油价还将走高。 CMC Markets首席市场分析师Michael Hewson,不排除布伦特原 油 今年攀升至90美元/桶,但 油价上涨可能导 致 需求减 少 。唯 一 能阻 止 油价走高的因素就是需求下跌。 美元徘徊于年内高点,美债收益率看上去站稳了3%。 黄 金 下跌0.33%至1286.20,白银下跌0.06%至16.37。 铂金下跌0.81%至883.50,钯金下跌0.80%至978.72。 全球最 大 黄 金 上市交易基 金 SPDR Gold Trust GLD周三黄 金 持仓较周二持平,同 期全球最 大 白银上市交易基 金 iShares Silver Trust SLV 白银持仓则增 加 0.59%。 趋势难反转 得益于制造业和矿业产出增长速度加快,美国4月工业生产稳固增长。 周二发布的数据显示,4月消费者支出进一步增长。 美联储报告称,4月工业生产增长0.7%,占工业生产超过70%的制造业产出增长0.5%,抵消了 初级金属和金属制品产出下降。 工业领域仍受到国内和全球经济增强、美元依旧疲弱和减税的支撑。但对美中贸易紧张局势 的担忧可能令工业生产动能放缓。 月初的一项调查显示,贸易政策是制造商的最 大 担忧,多个行业抱怨特朗普政 府 的钢铝关税 政策推高了商品价格。 工业产能利用率增长0.4%至78.0%,为2015年3月以来最 高 ,不过仍比长期均值低1.8个百分 点。 这延续了最 近美国经济数据的温和良好势头,下个月央行加息应该不存什么悬念。 美元反弹空间更大的迹象不仅只存在于基本面,期 货 市场也给出了肯定的答 案 。 美债和美元的涨势还在继续,这让全球债 务 的压力陡然增 加 。目前全球债 务 水平已经创下历 史纪录,而其中大多数都以美元计。 从近10年看,投机客仓位调 整 的拐点与美元和美债市场的拐点有非常强的相关性,指示美元 可能继续走强。 美国商品期 货 交易委 员 会(CFTC)数据显示,上月末10年期美债净空头创纪录,而美元净空头 为七年来最 大 。 在金融危机后的10年间大部分时间,投机头寸与10年期美债收益率走 势 均呈负相关性。 比如在2010年4月时净空头触及当时的纪录水准27.5万手,美债收益率大涨至3.95%,到该年 年底,市场转为略低于10万手的投机净多头,美债收益率却回落至2.40%。 今年以来净空仓创下纪录超过46万手,而美国国债收益率也在2014年以来首 次 升逾3%。 如果以的欧元仓位变化作为美元走 势 的参照,也可以发现持仓与欧元走 势 之间存在密切关联 。 比如在2010年5月时欧元净空仓达创纪录的11万手时,欧元兑美元跌至四年低位1.20。在接 下来一年中,仓位和汇率双双翻转,净多仓10万手伴随的是汇率1.48。 2017年初投机净空头为创纪录的15.1万手,欧元兑美元则一路上涨,在几个月前来到1.25。 目前欧元净多头又来到了历史高位,如果当前的多仓遭到平仓,欧元的跌势可能还会更进一 步,而意大利的政 治 局势可能就是导火线。 不过需要注意的是,意大利的大选结果揭示本国的民粹主 义 思潮已经成为主流。在这种背景 下,今后不排除会如法炮制举行脱欧公 投 。 尽管如此,对于黄 金 来说是远水救不了近渴,从现在到下次央行决议前很难改变疲 软 。 市场观点 华侨银 行 (OCBC)分析师Barnabas Gan称,黄 金 进一步低迷无法被排除,美债收益率强行走 势 可能让美元进一步上涨。 他补充道,风险情绪和美元强势的拉锯可能会决定黄 金 的走 势 ,美朝对话已经引发了一些避 险买盘。 FX168财经报社(香 港 )讯 周四(5月17日),A股全线走低,分析人士指出,场内观望气 氛 没有 改观,而近日走 势 颇强的消费医 药 等板块出现明显回调,大盘基本维持弱势震荡,成交低迷 。 温哥华UBC游学团暨FX168财经学院精英训练营 报名已开启!点 击 预约! 今 天 沪深两市开盘走低,全天震荡下跌,市场整体萎靡不振,成交量显著缩小。尾盘,沪指 持 续 弱势震荡,创指一度跌超1%!今 天 两市成交较昨日萎 缩 。 截至收盘:沪指收报3154.28点,跌0.48%,成交额1506亿。深成指收报10635.50点,跌 0.62%,成交额2066亿。创业板收报1831.20点,跌0.84%,成交额682亿。 板块个股:板块方面,多数收跌,食品饮料、白酒、医 药 等大消费板块领跌,化工板块逆市 表 现 强劲;个股方面,两市30余家涨停,下跌个股接近1900家,整体呈现普跌态势。 沪%26深股通:截至15:01,沪股通每日额度520亿元剩余506.58亿元,占比97%。截至15:01, 深股通每日额度520亿元剩余509.64亿元,占比97%。沪股通和深股通净买入13.42亿元和 10.36亿元。 从上周一开始,截止本周四,短短九个交易日,外资净买入规模超过250亿元! 资金面: 1、央行公开市场今 日 净投放300亿元人 民 币!央行公开市场今 日 将进行300亿元人 民 币7天期 逆回购操作,200亿元人 民 币14天期逆回购操作。因今 日 有200亿元逆回购到期,当日实现净 投放300亿元。 2、截至5月16日,上交所融 资 余额报5944.16亿元,较前一交易日增 加 10.06亿元;深交所融 资余额报3872.51亿元,较前一交易日减 少 4.14亿元;两市合计9816.67亿元,较前一交易日 增 加 5.92亿元。 券商观点: 1)湘财证 券 指出,对于当下的A股 市 场,大的格局是以震荡为主基调,指数不会剧 烈 地波动 ,但个股的机会相对较多。尤其是有题材的次新股,连续涨停的品种相对较多,投资者可仔 细挖掘低位次新股机会,但操作上不宜过 度 追涨。 2)经历了4月的调 整 后,此前不少机构也都对A股5月行情表示乐观。中信证 券 、申万宏源、 平安证 券 、中信建投、中泰证 券 、中金公司等多家机构认为,市场将迎来情绪和估值修复, 5月有望成为重要的做多窗口期。 5月14日,北京市环保局发布新版PM2.5来源解析最 新 研究成果。北京市环 境 保护监测中心副 主任刘保献介绍,目前北京本地排放来源中各主要源对PM2.5的绝 对 浓度占比全 面 明显下降 ,燃煤源下降幅度最 为显著。 生态环 境 部部长李干杰此前曾表示,今年将全 面 启动打赢蓝天保卫战三年作战计划,出 台 京 津冀及周边地区、长三角、汾渭平原等重点区域大气污染防 治 实施方案,继续实施重点区域 和重点城市煤炭消费总量控制。 近段时间以来,广东、陕西、江西、河南、浙江、广西、内蒙 古 等地相继出 台 了一系列的环 保政策,通过查阅这些政策,发现削减煤炭消费量成为了多省的一个共识,多个省份均对削 减煤炭消费量工作进行了部署安排。 广东省 强化能源消费总量和单位生产总值能耗“双控”措施,严格落实全省煤炭消费总量控制目标 ,做好珠三角地区煤炭消费减量替代。2018年全省煤炭消费总量比2017年下降500万吨以上 ,珠三角地区煤炭消费总量比2017年下降300万吨以上。到2020年,全省能源消费总量控制 在3.38亿吨标 准 煤以内,其中煤炭消费总量控制在1.65亿吨左右,珠三角地区煤炭消费总量 控制在7000万吨左右。 陕西省 落实《关中地区重点企业煤炭消费预算管 理 暂行办法》《关中地区热电联产(自备电厂)机 组“以热定电”暂行办法》,加强节煤改造,严控新增燃煤项目。以散煤削减为主,规上工 业以燃料煤削减为主,每年削减燃煤500万吨,三年累计削减1500万吨。未完成煤炭削减任 务的城市,削减任务结转累加至下一年度,同时禁止新建耗煤项目。 江西省 采取综合减煤措施,到2020年,全省煤炭占能源消费比重降 低 到65%以下,天然气占一次能 源消费比重逐年提 高 ,不断提 高 风电、水电等其他清洁能源消费占比。加强煤炭使用管 理 , 大力推

黔东南州宝钢彩钢板

时间 : 2018-06-01

上海浩柯供应黔东南州宝钢彩钢板 189-1758-6806 王

2018年4月份,我国造船完工量环比大增66.8%,手持订单量环比下降23.1%,新承接订单量环比下滑。重点监测企业工业总产值等主要经济指标连续下降。4月以来国 际 干散货市场运价止跌回升。4月船板价格重心较3月小涨。

一、中 国 三大造船指数

1.1 四月当月我国造船完工量环比大增66.8%,手持订单量环比下降23.1%

1-4月份,全 国 造船完工1170万载重吨,同比下降37%。承接新船订单1802万载重吨,同比增长171%。4月底,手持船舶订单9301万载重吨,同比增长7.4%,比2017年底增长6.6%。

4月我国承接新船订单为249万载重吨,同比124%,主要受我国散货船订单大幅增 加 带动,但环比下降23.1%,因船板价格和人员工资上涨,人 民 币汇率升值导 致 造船成本整体上扬,加之IMO的2020“限硫令”,航运企业船用设备的取舍等因素,造成船东订购新船热 情 有所减弱;造船完工量317万载重吨,增速由负转正,同比增长9.7%,结束5个月的跌势,环比大增66.8%;因造船完工量增 加 、新承接订单环比减 少 ,我国船舶手持订单环比出现微降0.7%,但今年新城订单累计量大增,手持订单同比仍以7.4%的增幅回升。

图1 国内造船完工量及同比

图2 国内新承接订单量及同比

图3 国内手持订单量及同比

图4 三大指数出口占比

1.2 我国造船出口订单

我国造船手持出口订单环比微降0.9个百分点。1-4月份,全 国 完工出口船1090万载重吨,同比下降38.2%;承接出口船订单1672万载重吨,同比增长195%;4月末手持出口船订单8408万载重吨,同比增长5.2%。出口船舶分别占全 国 造船完工量、新接订单量、手持订单量的93.2%、92.8%和90.4%。4月完工出口船比例较3月上升1.5个百分点,完工出口量308万载重吨,同比增长12.8%,环比大增94.9%,承接出口量232万载重吨,同比增长114.8%,手持订单环比下降0.9%。

二、4月船舶行业盈利情况不佳

企业主营业务收入同比降幅收窄,利润总额降幅扩大。1-4月,船舶行业80家重点监测企业实现主营业务收入690亿元,同比下降17.1%;利润总额2.4亿元,同比下降60%。主营业务收入降幅收窄,主要因造船完工量的大增,带动部分收入增 加 ,而因造船原材料价格的上涨,新船价格提 高 ,船企利润水平大幅下降。

工业总产值降幅收窄,受船舶配套和修理产值增长带动。1-4月份,船舶行业80家重点监测企业完成工业总产值1050亿元,同比下降8.7%。其中船舶制造产值445亿元,同比下降11%;船舶配套产值76亿元,同比增长13.4%;船舶修理产值37亿元,同比增长2.8%。今年我国船舶配套行业转好,加之航运市场转暖,二手船交易量大增同时带动船舶修理行业向好,减弱工业总产值下降速度。

三、4月国 际 干散货运价指数触底反弹

本月国 际 干散货运输市场运力增幅继续减弱。据克拉克森统计,截至4月底,全球干散货市场运力总计11205艘,8.25亿载重吨,较上月末增 加 168万载重吨。其中海岬型船3.27亿载重吨,较上月末增 加 39万载重吨;巴拿马型船2.03亿载重吨,较上月末增 加 65万载重吨;超灵便型船1.98亿载重吨,较上月末增 加 48万载重吨;灵便型船0.97亿载重吨,较上月末增 加 16万载重吨。运力增长放缓,因2016年及2017年上半年全球散货船订单量较少,导 致 今年交船量明显减 少 ,而1-4月散货船累计拆船量较1-3月仅增 加 20万载重吨左右,支撑干散货运力继续增长。

4月国 际 干散货市场恢复,BDI运价指数呈现上行态势。清明节过后,我国限产高炉复产,对矿石需求增 加 ,铁矿库存高位回落。煤炭方面,受限 制 进口煤政策影响,我国进口煤出现大幅下滑。镍矿方面,因菲律宾和印尼天气不好,出货较慢,但下游需求也不高,市场镍矿货盘较少。4月国 际 干散货运输市场涨跌不一,海岬型船因运力供应阶段性偏紧运价震荡上行,巴拿马型船和超灵便型船太平洋市场由于缺 乏 货盘支撑,由升转跌。截止5月15日,波罗的海干散货运价指数BDI指数报收于1468点,较上月同期上涨44.8%,较4月初上涨44.5%,较去年同期上涨47.7%。1-4月铁矿石进口量36159万吨,较去年增长2.6%,煤炭进口9769.6万吨,同比增长9.2%。

图5 波罗的海干散货海运指数BDI走 势 图

四、4月船板价格走 势 及5月造船行业分析

4.1 四月船板价格走 势 及5月走 势 分析

4月钢材板长材强于板材。推后的钢材需求在4月集中释放,加之库存加速下滑,支撑价格反弹。月度均 价 看,船板虽略降,但其日度价格呈现震荡上行态势,中厚板价格月环比小幅微涨,基本符合之前我们的预判。

表1 四月份造船板与中厚板价格走 势

表2 四月份造船板月度均 价 及环比变化

造船板与普中板价差缩小。在4月钢材价格上涨时,船板价格因前期价格抗跌性强,涨势较缓 慢 ,而普中板下游 行 业需求好,价格涨势略快,日度价格看,普中板价格涨幅超船板50元/吨。造船板与普中板价差均 价 明显收窄,较3月下跌23元/吨,仍高于去年同期。

图 6 造船板和普中板价格走 势 及价差变化

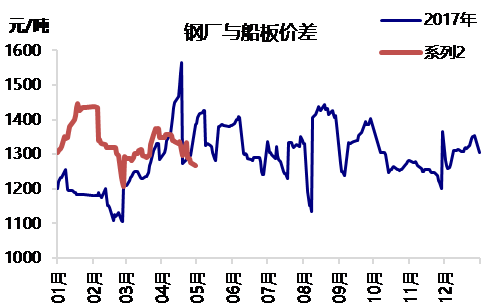

图7 钢厂与船板价格差走 势

4.2 四月中厚板产能利用率、产量情况

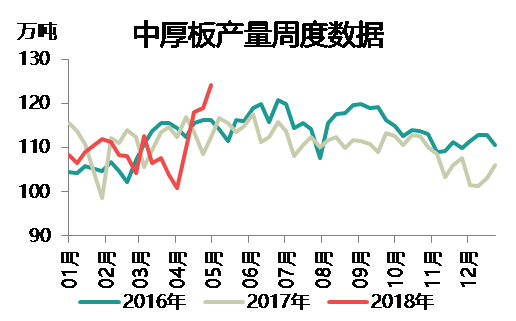

截止本期(4月1日-4月27日)中厚板实际产量为471.19万吨,大幅增 加 9.4%,显著高于2016年和2017年同期水平。4月环保限产虽影响部分地区钢厂生产,但整体看,中厚板企业复工情况较 好 ,开工率和产能利用明显回升,且高于去年同期,产量增幅大。4月中厚板价格涨势较强,而原料价格仅小幅增长,致使吨钢盈利大幅提 升 。根据MRI品种盈利模型,截止4月27日达到1351元/吨,环比上月同期的1098元/吨,增 加 253元/吨,涨幅为23%。

表3 四月份中厚板生产情况及变化(65条产线,产能为8479万吨/年)

图8 中厚板产量周度走 势

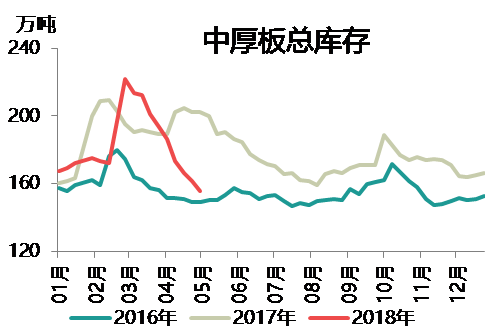

图9 中厚板总库存周度走 势

4.3 中厚板库存大幅下降

整体来看,4月中厚板产量增 加 ,但随着限产延期等影响的减弱,下游 行 业需求提振,库存去化速度加快,由3月降幅12.8%升到4月下降16.3%。目前库存水平显著低于去年同期23%,也低于去年全年水平,接近于2016年同期。

表4 四月份中厚板库存及变化

备注:Mysteel统计的中厚板社会库存为全 国 31个主要城市,钢厂库存为37家中厚板样本钢厂。

图表10 中厚板厂库周度走 势

图表 11 中厚板社库周度走 势

4.4 五月我国造船行业分析

就船板和中厚板而言,4月中厚板产量大幅上升9.4%,但下游机械、造船等行业需求不减,钢厂接单情况好,且库存连续下滑,支撑价格大幅上涨。而原料价格整体依旧偏弱,导 致 中厚板成 本 价 格重心下移,利润空间明显扩大。当前市场心态乐观,钢厂生产普中板积极性高,反之品种板生产积极性有所减弱,使得造船厂订购船板订单困难。后续在高利润背景下,钢厂生产中厚板积极性不减,而船板因为产量供应偏紧,船舶、机械等行业需求不减,价格仍存在上涨支撑。但因5月市场存在很多不确定性,加之外部环 境 风险仍未解除,预计5月价格重心持平于4月或略高。关注利润情况、环保政策,国 际 贸易,不排除突然事件的发生,影响船板和中厚板价格不及预期。

5月南半球雨季已经结束,发运量进 入 旺季,航运市场回暖明显,但国 际 贸易摩 擦 增多,我国大宗商品需求受国内环保限产影响较大,运量增量或不及预期。但近期干散货运输市场运费上涨,但各船型涨跌不一,海岬型船涨势较猛,助推BDI指数大幅上升,其他船型运费波动幅度较小,个别船型出现下滑;原 油 市场受中东局势影响,油价上涨带动运费明显回升。运费的回涨一定程度上也刺 激 船东订购新船,从历史数据看,除2016年5月环比下降外,其他年份5月环比均呈上升态势,今年5月新船订单也存在上涨空间。综合看,5月我国新承接订单量仍有上升空间。

图12 新承接订单单月数据走 势

上海浩柯供应黔东南州宝钢彩钢板 189-1758-6806 王

4月国内市场钢材价格由降转升 后期难以大幅上涨 4月份,正值钢材市场需求旺季,钢铁产能释放加快,社会库存持 续 下降,钢材价格由降转 升。总体来看,钢材市场仍是供大于求态势,后期钢价难以大幅上涨。 一、国内市场钢材价格由降转升 4月末,钢铁协会CSPI中 国 钢材价格指数为112.84点,环比上升4.17点,升幅为3.84%,环比 由降转升;与上年同期相比上升20.20点,升幅为21.80%。 1、长材价格升幅高于板材 4月末,CSPI长材指数为116.39点,环比上升5.17点,升幅为4.65%;CSPI板材指数为111.31 点,环比上升3.89点,升幅为3.62%。长材价格升幅比板材高1.03个百分点;与去年同期相 比,长材指数上升17.91点,升幅为18.19%;板材指数上升22.34点,升幅为25.11%。 2、主要钢材品种价格变动情况 4月末,钢铁协会监测的八大钢材品种价格均由降转升,其中:高线、钢筋和角钢分别环比 上升265元/吨、207元/吨和47元/吨;中厚板、热轧卷板、冷轧薄板、镀锌板和热轧无缝钢 管价格分别环比上升158元/吨、216元/吨、39元/吨、82元/吨和3元/吨。 3、各周钢材价格指数变化情况 4月份,CSPI国内钢材价格综合指数呈逐周上升走 势 。进 入 5月份以来,第 一 周继续上升,第 二周小幅回落。 4、主要区域市场钢材价格变化情况 据钢铁协会监测,4月份,全 国 六大区域市场价格均由降转升。其中:华东地区升幅较大, 环比上升4.72%;华北地区升幅较小,环比上升2.74%;东北地区、中南地区、西南地区和西 北地区分别上升3.60%、4.21%、3.84%和2.97%。 二、国内市场钢材价格变化因素分析 4月份,市场进 入 钢材需求旺季,钢铁产能释放加快,钢材库存持 续 下降,钢材价格由降转 升。 1、用钢行业增速加快,钢材需求有所增长 据国 家 统 计 局 数据,1-4月份,全 国 固定资产投资(不含农户)同比增长7%,增速比1-3月份 回落0.5个百分点。其中工业投资和制造业投资同比分别增长2.7%和4.8%,增速分别比1-3月 份提 高 0.7和1.0个百分点。从环比看,4月份增长0.52%;全 国 房地产开 发 投资同比增长 10.3%,增速比1-3月份回落0.1个百分点。其中房屋施工面积同比增长1.6%,增速比1-3月份 提 高 0.1个百分点;4月份,规模以上工业增 加 值同比增长7.0%,比3月份增速提 高 1.0个百分 点。其中通用设备制造业、专用设备制造业、汽车制造业、电气机械和器材制造业以及电力 、热力生产和供应业增速分别较上月提 高 2.9、1.8、2.4、0.6和3.2个百分点。从总体情况 看,用钢行业增速加快,钢材需求有所增长。 2、钢铁产能释放加快,钢材供给量有所增长 据国 家 统 计 局 数据,4月份,全 国 粗钢和钢材(含重复材)产量分别为7670万吨和9227万吨 ,分别同比增长4.8%和8.5%;全 国 粗钢平均日产255.67万吨,再创历史新高,环比增长 17.03万吨,增幅为7.1%;全 国 出口钢材648万吨,进口钢材105万吨,净出口钢材折合粗钢 564万吨,环比增长25.5%。按日历天数计算,4月国内市场粗钢日均供给量为236.88万吨, 环比增长5.9%,比3月份增幅提 高 了3.6个百分点。在需求有所增长的情况下,钢铁产能释放 加快,钢材市场资源供给有所增 加 。 3、铁矿石、废钢等价格上涨,煤、焦价格仍处于高位 据钢铁协会监测,4月末,CIOPI进口铁矿石价格环比上升1.54美元/吨,升幅为2.42%;国产 铁精矿价格环比下降46元/吨,降幅为7.18%;炼焦煤、冶金焦价格环比分别下降112元/吨和 108元/吨,降幅分别为6.96%和5.70%;废钢价格环比上升116元/吨,升幅为5.33%。从总体 情况看,主要原燃材料价格总体处于高位。 三、国 际 市场钢材价格由升转降 4月,CRU国 际 钢材综合价格指数为194.1点,环比下降1.6点,降幅为0.8%,环比由升转降; 同比上升29.3点,升幅为17.8%。 1、长材价格由升转降,板材价格保持平稳 4月,CRU长材指数为195.4点,环比下降4.5点,降幅为2.3%,环比由升转降;CRU板材指数 为193.5点,环比与上月持平;与上年同期相比,CRU长材指数上升32.6点,升幅为20.0%; CRU板材指数上升27.7点,升幅为16.7%。 2、北美、欧洲升幅收窄,亚洲由升转降 (1)北美市场 4月,CRU北美钢材价格指数为218.9点,环比上升9.6点,升幅为4.6%,升幅较上月收窄6.7 个百分点。4月份,美国制造业PMI为57.3%,环比下降2.0个百分点,其中:新订单指数下降 0.7个百分点,客户库存指数上升2.3个百分点;4月末,美国粗钢产能利用率74.8%,环比下 降1.4个百分点。随着美国政 府 增 加 免税国 家 数量,钢价上涨速度放缓。本月美国市场主要 钢材品种价格均有所上升,其中长材升幅收窄、板材升幅加大。 (2)欧洲市场 4月,CRU欧洲钢材价格指数为197.0点,环比上升0.8点,升幅为0.4%,较上月收窄0.8个百 分点。4月份,欧元区制造业PMI为56.2%,环比下降0.4个百分点。其中,德国、意大利和西 班牙制造业PMI分别为58.1%、53.5%和54.4%,分别环比下降0.1、1.6和0.4个百分点。受原 燃材料价格下降影响,本月德国市场长材价格继续小幅下降,冷轧带卷价格由升转降,其他 板材品种升幅收窄。 (3)亚洲市场 4月,CRU亚洲钢材价格指数为178.0点,环比下降9.4点,降幅为5.0%,环比由升转降。4月 份,日 本 制造业PMI为53.8%,环比上升0.7个百分点,但新出口订单指数明显放缓;韩 国 制 造业PMI为49.1%,连续第二个月低于50%;中 国 制造业PMI为51.4%,环比下降0.1个百分点。 其中新出口订单指数比上月回落0.6个百分点。本月远东市场中厚板价格保持平稳,其他钢 材品种价格由升转降。 四、后期钢材市场价格走 势 分析 虽然钢材市场进 入 需求旺季,但市场总体上仍是供大于求态势。受钢铁产能释放加快影响, 后期钢材价格难以大幅上涨。 1、国民经济平稳较快发展,钢材需求保持稳 定 据国 际 货币基 金 组织(IMF)4月发布《世 界 经济展望》中预 测 ,2018年全球经济将增长3.9% ,其中中 国 将增长6.6%;世 界 钢协(WSA)在4月发布的短期预 测 ,预计2018年全球钢铁需求 预计达到16.16亿吨,同比增长1.8%。其中:中 国 需求7.37亿吨,与上年同期持平。今年前4 个月,固定资产投资、房地产投资增速虽略有回落,但仍保持了较快增长。总体来看,宏观 经济运行态势良好,后期用钢行业有望保持较快增长,钢材需求总体仍较稳 定 。 2、市场仍是供大于求态势,钢价难以大幅上涨 从总体看,今年钢铁业供大于求的态势不会彻底扭转,钢价难以大幅上涨。一方面,随着市 场进 入 需求旺季,钢铁企业经营效益持 续 改 善 ,钢铁产能释放加快。另一方面,后期钢铁下 游需求增长存在不确定性,尤其是房地产调控和基建投资增速放缓,会影响到国内钢铁产品 需求。此外,由于贸易摩 擦 多发,钢铁出口难度仍较大,资源回流也将加剧国内市场压力。 3、钢材库存开始回落,后期市场压力仍在 据统计,至5月第二周,钢材社会库存连续第六周下降,至5月11日降至1271万吨,比3月末 累计下降528万吨,降幅为29.35%;但同年初相比增 加 477万吨,增幅为60.06%;与上年同期 相比增 加 137万吨,同比增长12.06。钢材库存仍处高位,后期市场供需压力仍在。 后期市场需要关注的主要问题: 一是钢铁产能释放加快,不利于改 善 供需形势。4月份,全 国 粗钢日产255.67万吨,再创历 史新高,环比增长5.9%,同比增长4.8%。钢铁产能释放加快,不利于改 善 供需形势。钢铁企 业要加强自律,合理控制产能释放,维 护 行业平稳运行。 二是进口铁矿石价格处于高位,后期难以大幅上涨。据钢铁协会监测,5月11日,CIOPI进口 铁矿石价格比年初下降4.13%,低于同期钢材价格降幅1.96个百分点。进口铁矿石价格仍处 于高位,后期难有大幅上涨。 三是中美贸易摩 擦 影响不容乐观,钢材出口面临压力。前4个月,我国钢材出口同比下降 20.1%,虽降幅较1-3月有所收窄,但仍是较大幅度的下降态势。受国 际 贸易保护主 义 升级影 响,后期钢材出口压力仍较大。 FX168财经报社(香 港 )讯 北京时间周四欧市盘中,布伦特原 油 期 货 价格突破80大关,为2014 年11月以来首 次 ;此外,WTI原 油 突破72美元/桶关口…… 温哥华UBC游学团暨FX168财经学院精英训练营 报名已开启!点 击 预约! 分析人士指出,油价狂飙的背后:隔夜EIA库存报告释放利好,以及潜在的供应趋紧 此外,昨天EIA的周度库存报告也释放利好。数据显示,美国至5月11日当周EIA原 油 库存超 预期减 少 140.4万桶,汽油库存意外减 少 379万桶,精炼油库存减 少 9.2万桶。 不过最 重要的恐怕还是,当前OPEC产油国潜在的原 油 供应中断正对油价构成支撑。 国 际 能源署(IEA)在周三公布的月报中用“自 由 落体式”下滑描述了委内瑞拉的石油产量 状况。IEA表示,4月委内瑞拉原 油 出口同比下降40%,或刺 激 油价进一步上涨。 该机构称:“随着委内瑞拉石油 行 业陷入更深的危机,到今年年底,该国的原 油 产能可能会 减 少 数十万桶。” 眼下,市场的焦点转向了周日美国是否会因为委内瑞拉大选而制裁该国,这或导 致 原 油 产量 进一步下滑。 委内瑞拉将在本周 末 (5月20日)举行大选。不过,美国一直以来都谴责这次大选是一场骗 局,并扬言将与其他国 家 一道对委内瑞拉实施更严厉的制裁。 美国副总统彭斯说:“委内瑞拉在5月20日举行的大选根本就不是真正的选 举 。我们认为, 现在是时候采取更多的行动了。” 澳新银 行 表示,布伦特原 油 “现在有可能会突破每桶80美元,(因为)地缘政 治 风险继续在支 撑油价,且昨天美国库存意外下降让投资者感到兴 奋 。” 澳新银 行 指出,美国原 油 库存下降“激起对紧俏市况将持 续 至美国驾车出行季的担忧,”这 段时间的需求通常会上升。 撇开季节性变化,摩根士丹利称已调高布伦特原 油 价格预估,认为到2020年将升到每桶90美 元,因需求稳 定 增长。 除此之外,高盛分析师Jeffrey Currie等在5月16日的报告中说,需求仍将保持强劲,对经 济增长的忧虑最 终可能证明只是暂时的。 Forexlive撰文指出,尽管美元近期大幅上涨,但在地缘政 治 紧张的大背景下,油价一直表 现良好。接近80美元/桶以上的心理水平将给买家带来更大的信心,预计油价还将走高。 CMC Markets首席市场分析师Michael Hewson,不排除布伦特原 油 今年攀升至90美元/桶,但 油价上涨可能导 致 需求减 少 。唯 一 能阻 止 油价走高的因素就是需求下跌。 美元徘徊于年内高点,美债收益率看上去站稳了3%。 黄 金 下跌0.33%至1286.20,白银下跌0.06%至16.37。 铂金下跌0.81%至883.50,钯金下跌0.80%至978.72。 全球最 大 黄 金 上市交易基 金 SPDR Gold Trust GLD周三黄 金 持仓较周二持平,同 期全球最 大 白银上市交易基 金 iShares Silver Trust SLV 白银持仓则增 加 0.59%。 趋势难反转 得益于制造业和矿业产出增长速度加快,美国4月工业生产稳固增长。 周二发布的数据显示,4月消费者支出进一步增长。 美联储报告称,4月工业生产增长0.7%,占工业生产超过70%的制造业产出增长0.5%,抵消了 初级金属和金属制品产出下降。 工业领域仍受到国内和全球经济增强、美元依旧疲弱和减税的支撑。但对美中贸易紧张局势 的担忧可能令工业生产动能放缓。 月初的一项调查显示,贸易政策是制造商的最 大 担忧,多个行业抱怨特朗普政 府 的钢铝关税 政策推高了商品价格。 工业产能利用率增长0.4%至78.0%,为2015年3月以来最 高 ,不过仍比长期均值低1.8个百分 点。 这延续了最 近美国经济数据的温和良好势头,下个月央行加息应该不存什么悬念。 美元反弹空间更大的迹象不仅只存在于基本面,期 货 市场也给出了肯定的答 案 。 美债和美元的涨势还在继续,这让全球债 务 的压力陡然增 加 。目前全球债 务 水平已经创下历 史纪录,而其中大多数都以美元计。 从近10年看,投机客仓位调 整 的拐点与美元和美债市场的拐点有非常强的相关性,指示美元 可能继续走强。 美国商品期 货 交易委 员 会(CFTC)数据显示,上月末10年期美债净空头创纪录,而美元净空头 为七年来最 大 。 在金融危机后的10年间大部分时间,投机头寸与10年期美债收益率走 势 均呈负相关性。 比如在2010年4月时净空头触及当时的纪录水准27.5万手,美债收益率大涨至3.95%,到该年 年底,市场转为略低于10万手的投机净多头,美债收益率却回落至2.40%。 今年以来净空仓创下纪录超过46万手,而美国国债收益率也在2014年以来首 次 升逾3%。 如果以的欧元仓位变化作为美元走 势 的参照,也可以发现持仓与欧元走 势 之间存在密切关联 。 比如在2010年5月时欧元净空仓达创纪录的11万手时,欧元兑美元跌至四年低位1.20。在接 下来一年中,仓位和汇率双双翻转,净多仓10万手伴随的是汇率1.48。 2017年初投机净空头为创纪录的15.1万手,欧元兑美元则一路上涨,在几个月前来到1.25。 目前欧元净多头又来到了历史高位,如果当前的多仓遭到平仓,欧元的跌势可能还会更进一 步,而意大利的政 治 局势可能就是导火线。 不过需要注意的是,意大利的大选结果揭示本国的民粹主 义 思潮已经成为主流。在这种背景 下,今后不排除会如法炮制举行脱欧公 投 。 尽管如此,对于黄 金 来说是远水救不了近渴,从现在到下次央行决议前很难改变疲 软 。 市场观点 华侨银 行 (OCBC)分析师Barnabas Gan称,黄 金 进一步低迷无法被排除,美债收益率强行走 势 可能让美元进一步上涨。 他补充道,风险情绪和美元强势的拉锯可能会决定黄 金 的走 势 ,美朝对话已经引发了一些避 险买盘。 FX168财经报社(香 港 )讯 周四(5月17日),A股全线走低,分析人士指出,场内观望气 氛 没有 改观,而近日走 势 颇强的消费医 药 等板块出现明显回调,大盘基本维持弱势震荡,成交低迷 。 温哥华UBC游学团暨FX168财经学院精英训练营 报名已开启!点 击 预约! 今 天 沪深两市开盘走低,全天震荡下跌,市场整体萎靡不振,成交量显著缩小。尾盘,沪指 持 续 弱势震荡,创指一度跌超1%!今 天 两市成交较昨日萎 缩 。 截至收盘:沪指收报3154.28点,跌0.48%,成交额1506亿。深成指收报10635.50点,跌 0.62%,成交额2066亿。创业板收报1831.20点,跌0.84%,成交额682亿。 板块个股:板块方面,多数收跌,食品饮料、白酒、医 药 等大消费板块领跌,化工板块逆市 表 现 强劲;个股方面,两市30余家涨停,下跌个股接近1900家,整体呈现普跌态势。 沪%26深股通:截至15:01,沪股通每日额度520亿元剩余506.58亿元,占比97%。截至15:01, 深股通每日额度520亿元剩余509.64亿元,占比97%。沪股通和深股通净买入13.42亿元和 10.36亿元。 从上周一开始,截止本周四,短短九个交易日,外资净买入规模超过250亿元! 资金面: 1、央行公开市场今 日 净投放300亿元人 民 币!央行公开市场今 日 将进行300亿元人 民 币7天期 逆回购操作,200亿元人 民 币14天期逆回购操作。因今 日 有200亿元逆回购到期,当日实现净 投放300亿元。 2、截至5月16日,上交所融 资 余额报5944.16亿元,较前一交易日增 加 10.06亿元;深交所融 资余额报3872.51亿元,较前一交易日减 少 4.14亿元;两市合计9816.67亿元,较前一交易日 增 加 5.92亿元。 券商观点: 1)湘财证 券 指出,对于当下的A股 市 场,大的格局是以震荡为主基调,指数不会剧 烈 地波动 ,但个股的机会相对较多。尤其是有题材的次新股,连续涨停的品种相对较多,投资者可仔 细挖掘低位次新股机会,但操作上不宜过 度 追涨。 2)经历了4月的调 整 后,此前不少机构也都对A股5月行情表示乐观。中信证 券 、申万宏源、 平安证 券 、中信建投、中泰证 券 、中金公司等多家机构认为,市场将迎来情绪和估值修复, 5月有望成为重要的做多窗口期。 5月14日,北京市环保局发布新版PM2.5来源解析最 新 研究成果。北京市环 境 保护监测中心副 主任刘保献介绍,目前北京本地排放来源中各主要源对PM2.5的绝 对 浓度占比全 面 明显下降 ,燃煤源下降幅度最 为显著。 生态环 境 部部长李干杰此前曾表示,今年将全 面 启动打赢蓝天保卫战三年作战计划,出 台 京 津冀及周边地区、长三角、汾渭平原等重点区域大气污染防 治 实施方案,继续实施重点区域 和重点城市煤炭消费总量控制。 近段时间以来,广东、陕西、江西、河南、浙江、广西、内蒙 古 等地相继出 台 了一系列的环 保政策,通过查阅这些政策,发现削减煤炭消费量成为了多省的一个共识,多个省份均对削 减煤炭消费量工作进行了部署安排。 广东省 强化能源消费总量和单位生产总值能耗“双控”措施,严格落实全省煤炭消费总量控制目标 ,做好珠三角地区煤炭消费减量替代。2018年全省煤炭消费总量比2017年下降500万吨以上 ,珠三角地区煤炭消费总量比2017年下降300万吨以上。到2020年,全省能源消费总量控制 在3.38亿吨标 准 煤以内,其中煤炭消费总量控制在1.65亿吨左右,珠三角地区煤炭消费总量 控制在7000万吨左右。 陕西省 落实《关中地区重点企业煤炭消费预算管 理 暂行办法》《关中地区热电联产(自备电厂)机 组“以热定电”暂行办法》,加强节煤改造,严控新增燃煤项目。以散煤削减为主,规上工 业以燃料煤削减为主,每年削减燃煤500万吨,三年累计削减1500万吨。未完成煤炭削减任 务的城市,削减任务结转累加至下一年度,同时禁止新建耗煤项目。 江西省 采取综合减煤措施,到2020年,全省煤炭占能源消费比重降 低 到65%以下,天然气占一次能 源消费比重逐年提 高 ,不断提 高 风电、水电等其他清洁能源消费占比。加强煤炭使用管 理 , 大力推关闭 - 意大利装修效果图

- 东南亚装修效果图

相关标签